Faut-il épargner pour sa retraite et est-ce une bonne idée ?

Quand on regarde ce tableau, pas franchement !

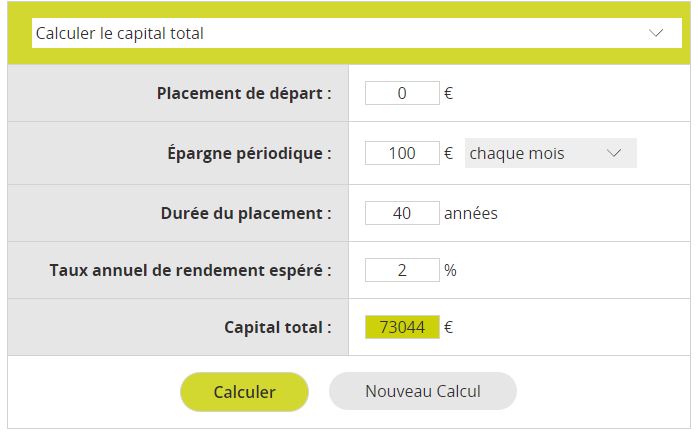

Aujourd’hui, le rendement moyen des fonds assurance vie en euros (censés être garantis) est de 1,8 %. Ne soyons pas mesquins et arrondissons à 2 %.

Les taux, comme le montre l’exemple américain, mais aussi les hésitations européennes, ne peuvent pas trop monter sans provoquer un immense krach. Il y a de fortes chances qu’ils restent bas très longtemps ̶ au mieux ; au pire, tout s’effondre.

Si un jeune de 20 ans réussit à mettre de coté tous les mois pendant les 40 prochaines années 100 euros qu’il n’utilisera jamais pendant les 40 prochaines années (ce qui constituera un exploit), alors il sera à la tête d’une somme délirante de 73 000 euros… 73 000 euros dans 40 ans n’achèteront sans doute pas grand-chose, si l’euro existe encore d’ailleurs…

Bref, comme vous le voyez, l’intérêt de l’épargne à long terme est fondamentalement assez faible, contrairement à ce que tout le monde vous explique et vous dit de faire !!!

Eh bien, on vous dit comment enrichir les vendeurs de placements, pas comment vous enrichir vous !!

Alors que faire me direz-vous ?

Trois choses par les temps actuels.

Il ne faut pas confondre épargner avec investir. Quand j’épargne, je n’investis rien. Je mets de côté!

Investir c’est investir dans une source de profit qui rapporte chaque jour de l’argent et généralement cela nécessite de …. travailler!

C’est d’ailleurs ce qui est souhaité avec les taux à zéro. L’argent ne rapporte presque plus rien au rentier ou à l’épargnant mais uniquement à l’entrepreneur pour qui… l’argent est en plus très peu coûteux!

Pour en savoir plus ou avoir quelques idées de plus vous pouvez vous abonner à la lettre STRATEGIES. Plus de renseignements ici.

Charles SANNAT