Mes chères impertinentes, chers impertinents,

Personne ne vous l’a dit, mais il n’y a plus de réserves obligatoires pour les banques américaines, et c’est une première !

Une première très grave.

L’idée derrière l’abandon de cette règle qui a toujours été présente ?

Permettre aux banques de préter plus.

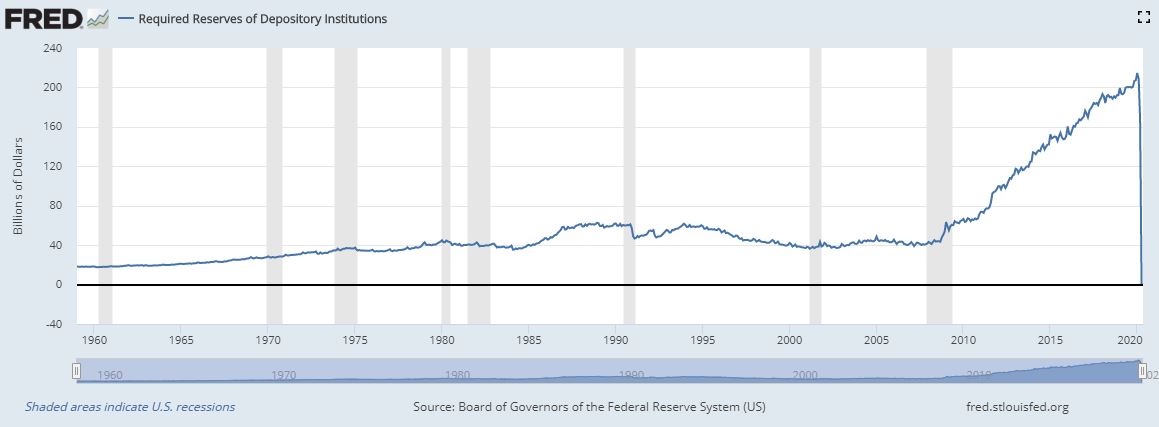

C’est quoi les réserves obligatoires?

Pour faire simple, c’est un peu tous ces ratios prudentiels qui stipulent en gros qu’il faut avoir 10 en caisse pour pouvoir prêter 100.

Aux États-Unis, on voit très bien sur l’évolution de ce graphique l’augmentation des exigences du régulateur américain qui voulait des banques plus fortes et plus solides avec de plus en plus de réserves, une politique menée depuis la dernière crise financière celle des subprimes de 2007.

Puis vînt cette histoire de coronavirus, et la FED, la banque centrale américaine, n’a pas seulement fait marche arrière, elle a tout simplement permis aux banques commerciales de ne plus avoir du tout de réserves…

Lorsque les banques commerciales n’ont plus de réserves obligatoires, nous savons tous comment cela termine.

Mal.

Cela se terminera par des fraudes, de la cavaleries, des erreurs dans la prise de risque, peu importe la ou les causes, mais des banques chuteront car elles seront autorisées à faire n’importe quoi ou presque.

Prêter aujourd’hui est de la folie pour un banquier digne de ce nom.

Personne ne sait comment va réagir l’économie, combien de temps devront durer les mesures barrières qui laminent la productivité et la rentabilité, personne ne connaît ni la date, ni le jour de la seconde vague, ni son ampleur, personne n’a de visibilité. Alors prêter à qui ?

Qui veut investir aujourd’hui ?

Personne ou presque.

Alors pourquoi retirer les réserves obligatoires ?

Les seuls prêts demandés le sont pour des besoins de trésorerie des entreprises en difficultés.

Mais un banquier ne finance jamais le besoin de trésorerie, encore moins d’une entreprise en difficultés.

Un banquier ne finance pas les découverts des entreprises (c’est marginal et pas plus de 30 jours de CA).

Un banquier finance des actifs…

Voici ce graphique édifiant qui résume en une image ce que je viens de vous dire.

Lorsque les banques n’ont plus de réserves, lors d’une crise économique sans précédent à la durée indéterminée, et que cette crise est mondialement partagée, il n’y a pas beaucoup de raison d’être optimiste quant au sort de ces banques. Certaines feront faillite. Votre objectif sera de ne pas avoir vos sous dans ces banques-là !!

Il est déjà trop tard, mais tout n’est pas perdu. Préparez-vous !

Charles SANNAT

Charles SANNAT

« Insolentiae » signifie « impertinence » en latin

Pour m’écrire [email protected]

Pour écrire à ma femme [email protected]

« Ceci est un article « presslib » et sans droit voisin, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur www.insolentiae.com. »