Nous retrouvons ici notre ami Hubert qui nous livre son nouveau billet.

Charles SANNAT

Les plus anciens d’entre nous se souviennent certainement de leur fierté d’avoir SON premier carnet de chèques entre ses mains. C’était « tellement plus pratique » que d’avoir toujours sur soi des billets et des pièces de monnaie pour régler les achats de la vie courante. De plus, à l’époque, il était élitiste de posséder un carnet de chèques. Hélas, trois fois hélas, nous ne nous doutions pas qu’il s’agissait là d’un premier pas vers le contrôle par les institutions financières de nos flux financiers. Que de chemin parcouru. Nous en sommes aujourd’hui au paiement de nos menues emplettes qui peuvent être effectuées, comme nous le montre une publicité récente de la marque à la pomme, d’un simple regard vers son smartphone  .

.

Comme je vous l’expliquais longuement dans mon billet du 3 octobre 2014, titré « La fin des billets de banque », l’entreprise de suppression de la monnaie fiduciaire est mise en œuvre depuis longtemps par l’oligarchie mondialiste, dont l’un des « bras armés » est le monde de la finance. Que d’incitations à abandonner nos bons vieux billets de banque… qui sentent tellement mauvais. Si si, l’argent a une odeur, et elle n’est pas des plus exquises. D’abandonner aussi ces pièces de monnaie… qui percent toujours nos poches. Tous ces efforts pour notre plus grand bien, évidemment.

Ces actions continues poursuivent un objectif simple : achever notre totale dépendance au monde de la haute finance. Avez-vous remarqué comme celui-ci enfle et est protéiforme ? Les gains colossaux engrangés par les acteurs que sont les « grands banquiers » ont suscité des vocations. Comme je vous l’ai relaté dans mon billet du 16 avril 2016, après les grandes enseignes de la distribution, ce sont les opérateurs de téléphonie qui s’activent pour capter par tout moyen le peu qui reste de « nos sous ».

LE DESSOUS DES CARTES

Examinons ensemble l’importance de l’enjeu.

Le principe même du développement des échanges commerciaux repose sur la confiance. La confiance dans la valeur de la monnaie, jadis « sonnante et trébuchante », qui est accordée par les « agents économiques », comme les appellent nos brillants économistes médiatiquement patentés le soir à la télé. Entre nous, restons simples, les « Z’agents Z’économiques » sont tout simplement les acheteurs et les vendeurs. Autrement dit, vous et moi. Je profite lâchement des soucis judiciaires de notre ministre de la Culture Françoise NYSSEN pour « marcher sur ses plates-bandes » et ajouter à ce billet une dimension culturelle.

Cette expression « sonnante et trébuchante » nous vient des temps anciens où les échanges commerciaux étaient faits en pièces d’or et d’argent. Pour s’assurer que la pièce proposée en l’échange de la marchandise était bien en or (ou en argent), elle était jetée par terre et le bruit qu’elle produisait alors permettait de s’assurer qu’elle « sonnait bien » comme seule pouvait le faire une pièce authentique. À cette époque, nous nous faisions confiance et entretenions l’usage de nos sens. Retenez bien cela, j’y reviendrai à la fin de ce billet.

C’est ce même principe qui est utilisé encore aujourd’hui dans les entreprises qui effectuent le comptage et la vérification des caisses pour leurs clients banquiers et grandes surfaces de distribution, afin de détecter les faux billets. Je me souviens que « dans une autre vie », je dirigeais une telle entreprise où les employées du service comptage m’avaient initié à « apprécier le claquant » des billets de banque et ainsi, à tous les coups, « sentir » entre nos doigts, les fausses coupures. Encore et toujours, écouter et faire confiance à ce que nous dit notre corps. Ce fait est à garder précieusement en mémoire. Mais assez parlé de moi, revenons à la culture. Une fois la pièce identifiée comme sonnant correctement, il fallait s’assurer qu’elle respectait bien son poids légal en or (ou en argent). Pour ce faire, on utilisait alors une petite balance de précision s’appelant… Un trébuchet. Voilà, vous savez tout… ou presque.

Fin de la séquence culture. Revenons à la notion fondamentale de la confiance en notre monnaie actuelle, qu’elle soit en euros, en dollars ou en yuans. Observez comme c’est étrange. Aujourd’hui, l’existence de nos échanges commerciaux ne repose QUE sur le fait de la confiance que les acteurs (vous et moi, nos familles, nos amis et plus si affinité) ont dans la valeur que représente un simple rectangle de papier sur lequel est inscrit un chiffre et avec de belles images autour !!!

Un récent rapport de la Banque de France relatif à l’utilisation des espèces en France et dans la zone euro nous apprend que si 79 % des achats réalisés en magasin le sont en billets et en pièces de monnaie, ils représentent 54 % de la valeur des paiements dans la plupart des pays de l’OCDE. Quant aux Français, ils règlent un peu plus des deux tiers de leurs transactions en magasin avec des espèces (68 %). Il s’agit principalement d’achats de faible montant (28 % des paiements, en valeur). Beaucoup plus intéressant à mes yeux, ce rapport mentionne l’utilisation de la monnaie fiduciaire comme une réserve de valeur.

Lisez bien ce qui suit. J’ai respecté les caractères gras du texte du rapport de la banque de France : « Au-delà de sa fonction de transaction, le billet exerce une fonction de réserve de valeur. Le billet ne serait ainsi détenu qu’à hauteur de 35 à 40 % pour un motif de transaction selon la plupart des études conduites sur le sujet. Cette détention de liquidités répond à un besoin de sécurité, les agents économiques faisant le choix de conserver de l’argent à des fins de précaution afin de se prémunir des aléas futurs, particulièrement en période d’incertitudes économiques ou de troubles politiques ». Comme vous le voyez, la notion de « bas de laine » de nos parents qui ont connu la guerre est encore vivace aujourd’hui.

Avec en 2008, l’exubérant pic de la crise qui, ne l’oublions pas, est loin d’être finie, il a semblé nécessaire aux dirigeants politiques européens de renforcer de façon visible, la confiance des peuples dans la valeur de ces morceaux de papier. Cela s’est matérialisé par la mise en place des différents « fonds de garantie des dépôts » des épargnants. Attardons-nous un instant sur la notion juridique de dépôt en matière bancaire.

La rémunération que vous avez gagnée grâce à votre travail, présent ou passé, est déposée par votre employeur à la banque de votre choix. Lieu où « votre » argent est gardé à votre disposition, pensez-vous ? Ce n’est pas tout à fait cela. Alors qu’il s’agit d’un sujet fondamental à mes yeux, curieusement, la notion de dépôt bancaire n’est pas clairement tranchée en droit. Elle fait même l’objet de débats juridiques complexes. Au gré des arrêts rendus, les dépôts sont qualifiés de prêts, de dépôts avec des règles spéciales, de contrats sui generis… Cela étant, les points suivants semblent établis.

Le déposant perd la propriété de son dépôt à la banque (Art. L 312-2 du code monétaire et financier) (Comofi). La banque peut faire ce qu’elle veut de la liquidité qui figure, dès lors, dans son compte de résultat. Le déposant ne détient qu’une créance sur la banque, à hauteur du montant dudit dépôt. En contrepartie, la banque « s’oblige » à lui rendre tout ou partie de son dépôt, à première demande.

C’est ce que résume l’article L 311-1 du Comofi : « Les opérations de banque comprennent la réception de fonds remboursables du public, les opérations de crédit, ainsi que les services bancaires de paiement. »

La question qui se pose alors est de savoir si la banque pourra respecter cette obligation de remboursement. Le déposant peut, « à tout moment », utiliser tout ou partie de « son argent », soit sous forme de monnaie fiduciaire (billets, pièces), soit sous forme de monnaie scripturale (chèques, carte bleue, smartphone…). La notion de « tout moment » est très relative, car la banque peut se trouver en situation de crise de liquidité. Par exemple, en cas de panique de nombreux déposants qui veulent récupérer en même temps leur argent. Situation appelée, dans le langage financier, très largement anglo-saxon, « Bank run ». C’est pour rassurer les déposants que la notion de « fonds de garantie des dépôts » a été instituée.

Si les deux fois où je viens de mentionner ce dispositif, je l’ai mis en italique et entre guillemets, c’est parce que cette appellation « publique et médiatique » n’est pas complète ni correcte. En effet, son appellation juridique est : le Fonds de Garantie des Dépôts et de Résolution (Art. L 312-4 et suivants du Comofi). J’entends déjà certains me dire « Hubert, tu chipotes. Aujourd’hui, il faut aller vite, employer des terminologies courtes. C’est plus simple de s’arrêter à « dépôts ». On comprend très bien de quoi il s’agit ». Que nenni mes amis, que nenni. Vous savez bien que le diable se cache dans les détails. Et croyez-moi, ce détail est de taille. Explications.

Je vous ai conté en détail (encore un !!!), dans mon billet du 25 mars 2013, « la mue » d’une institution qui avait pour rôle initial de garantir la bonne exécution de l’obligation des banques, de rembourser les dépôts de ses clients à toute demande de ceux-ci, grâce… au Fonds de Garantie des Dépôts. Ce « machin » se nommait : l’autorité de contrôle prudentiel. J’ai grand plaisir à vous offrir, en cette période de rentrée, « une séance de rattrapage » :

- La loi n° 99-532 du 25 juin 1999 « relative à l’épargne et à la sécurité financière » institue le principe d’une garantie des déposants « Les établissements de crédit agréés en France adhèrent à un fonds de garantie des dépôts qui a pour objet d’indemniser les déposants en cas d’indisponibilité de leurs dépôts ou autres fonds remboursables ».

- L’ordonnance n° 2010-76 du 21 janvier 2010 « portant fusion des autorités d’agrément et de contrôle de la banque et de l’assurance » crée une autorité administrative indépendante rattachée à la banque de France dénommée autorité de contrôle prudentiel (ACP) qui regroupe les anciens organismes de contrôles des banques, des assurances et des mutuelles. Elle est, entre autres missions, chargée de la bonne exécution de cette garantie des dépôts par les établissements financiers qu’elle contrôle.

- La loi n° 2013-672 du 26 juillet 2013, de séparation et de régulation des activités bancaires, étend le champ de compétence de l’ACP en la chargeant « De veiller à l’élaboration et à la mise en œuvre des mesures de prévention et de résolution des crises bancaires, prévues aux articles L. 613-31-11 à L. 613-31-17, dont l’objet est de préserver la stabilité financière, d’assurer la continuité des activités, des services et des opérations des établissements dont la défaillance aurait de graves conséquences pour l’économie, de protéger les déposants, d’éviter ou de limiter au maximum le recours au soutien financier public». À cette occasion, l’ACP devient ACPR pour « Autorité de contrôle prudentiel et de résolution ».

Lecteurs « aiguisés » que vous êtes, je sais que vous avez remarqué, au passage, que l’ordre des missions de l’ACPR n’est pas anodin : 1) « préserver la stabilité financière » et 2) « protéger les déposants ». Comme nous le savons bien, les députés et sénateurs que nous élisons, autrement dit « le législateur », celui qui « fait la loi », n’écrivent pas n’importe quoi… quoique, des fois !!! De surcroît, la langue française est d’une richesse telle qu’elle permet d’exprimer une multitude de choses.

Dans un louable effort de transparence, sur le site du Fonds de Garantie des Dépôts et de Résolution (FGDR), nous lisons une « traduction » de cette loi, à usage du public :

- « La loi n°2013-672 du 26 juillet 2013 sur la séparation et la régulation des activités bancaires a initié et anticipé le dispositif de « résolution » des crises bancaires et a conféré au FGDR des compétences élargies en matière de financement des outils de redressement (« résolution ») des banques en difficulté et de traitement des crises dites systémiques ».

- « L’ancien Fonds de Garantie des Dépôts (FGD) est ainsi devenu le Fonds de Garantie des Dépôts et de Résolution (FGDR), en liaison avec le Collège de Résolution, érigée au sein de l’Autorité de Contrôle Prudentiel et de Résolution (ACPR)».

Vous, je ne sais pas, mais personnellement, cette « traduction » ne m’apparaît pas comme suffisamment limpide  . Je vais donc vous « traduire cette traduction ».

. Je vais donc vous « traduire cette traduction ».

- Jusqu’à la loi du 26 juillet 2013, les sommes « mises de côté » par les banques (je vais y revenir) servaient à la constitution du fonds de garantie de nos dépôts… la garantie de NOS SOUS.

- Depuis l’extension du domaine de compétence prévu par les différents articles de cette loi, ce même fonds de garantie sert AUSSI… comme Félicie… Mais que dis-je ? ou plutôt qu’écris-je ? Ce fonds de garantie sert PRI IO RIZ… au lait !!! Oui, je sais, elle était facile et je n’ai pu m’empêcher de la faire, mais… je m’suis fait plaisir, vous aussi, j’espère. Je reprends. L’objectif de ce fonds est prioritairement destiné au sauvetage des banques.

Pour ce qui est de la confiance, j’ai dans l’idée que le moment venu, puisque c’est écrit dans la loi, la résolution des difficultés bancaires « consommera » le peu d’argent qui est provisionné pour la garantie de nos dépôts. Je ne dois pas faire partie du « public » visé par cette magnifique phrase lue sur le site du FGDR : « L’action du FGDR, en coordination avec la Banque de France, le ministère de l’Économie et des Finances, et l’Autorité de Contrôle Prudentiel et de Résolution (ACPR), a pour objet de renforcer la confiance du public dans la solidité et la stabilité du système bancaire français. » Et vous, faites-vous partie du public qui a confiance ?

Pardon. J’arrête d’être horrrriblement négatif et pessimiste. Tous avec moi, SOYONS CON-FIANTS. Pour renforcer ce sentiment, rien de tel que la lecture du dernier rapport annuel du FGDR. Concernant les ressources et les contributions de ses 362 adhérents pour la garantie de nos dépôts. Morceaux choisis :

- « Le FGDR se met en mesure de disposer, dès 2018, d’un volume de ressources disponibles de plus de 5 milliards d’euros, soit 0,5 % des dépôts bancaires couverts en France par sa garantie ».

- Le bilan de la campagne 2016-2017 des 279 établissements contrôlés :

- 98 % des établissements (274) ont effectué le contrôle

- 85 % des établissements (238) ont obtenu une conclusion « satisfaisant » ou « relativement satisfaisant »

- Pour les 13 % établissements restants (36)

- > 8 % (22) ont obtenu une conclusion « peu satisfaisant »

- > 5 % (14) ont obtenu une conclusion « non satisfaisant »

- 2 % (5) des établissements n’ont pas réalisé leur contrôle, malgré les relances effectuées par le FGDR.

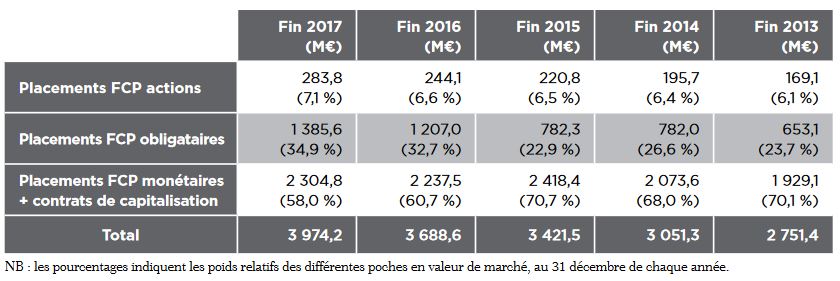

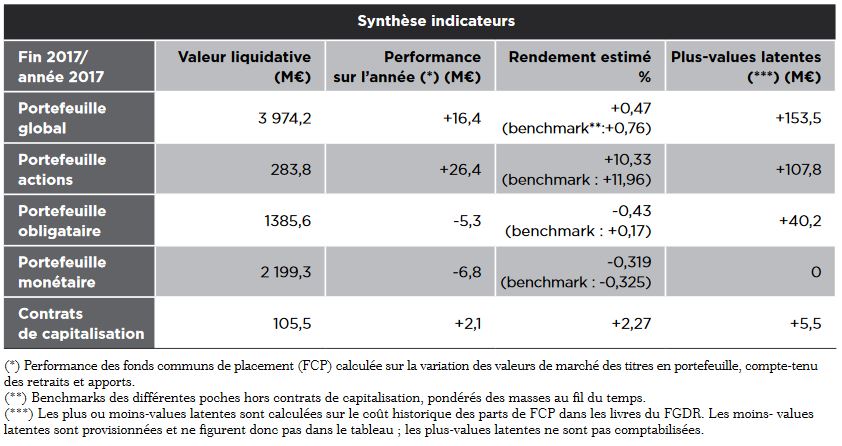

Et pour « finir » dans la confiance absolue et raisonnée, « un dernier pour la route », la répartition et les performances des placements du FGDR :

Comme à mon habitude, je vous laisse vous forger VOTRE opinion, mais un fonds de garantie de MES dépôts bancaires constitué de 58 % de FCP monétaire (à rendement négatif) et de 35 % d’obligations dont on sait que la partie obligations d’État ne sera jamais remboursée… a énôôôrmément de mal à faire progresser mon taux de confiance dans cette usine à énarques et à reclassement des amis politiques ou syndicaux pour services rendus à gaz.

L’autre partie de la tenaille dans laquelle la haute finance tente de nous enfermer est… la monnaie scripturale, autrement dit des lignes d’écritures comptables. C’est la programmation de la fin du cash, remplacé par des lignes de code informatique. Pratiquement, c’est la promotion qui nous est faite de payer « sans contact », juste en présentant notre carte bleue ou la carte de notre enseigne préférée (comme je vous l’ai détaillé dans mon billet du 27 mai 2017) devant un lecteur approprié, en regardant « amoureusement » notre smartphone, bientôt en ayant une puce implantée dans le corps… Si, si, ça existe déjà en Suède comme je vous l’ai rapporté dans mon billet du 30 juin 2018.

QUEL ENRICHISSEMENT EN TIRER

« Dépêchez-vous d’agir avant qu’il ne soit trop tard pour le regretter », Fridtjof NANSEN (homme d’État norvégien, prix Nobel de la Paix)

À mes yeux, le premier et le plus important des enrichissements est celui de la personne humaine. Cela passe par la prise de conscience de qui nous sommes vraiment. Au lieu d’être toujours tournés vers l’extérieur et guetter sans cesse l’approbation de notre famille, de nos amis, de la société, n’est-il pas plus profitable de se tourner vers soi et, simplement, en toute honnêteté, être vrai avec soi-même ? Cela n’est pas facile, car, face à soi, on ne ment pas. C’est en connaissance de cause que je vous préviens qu’au quotidien, il est parfois « des claques » qui font mal à notre ego, mais qui sont nécessaires pour progresser dans notre « vraie vie ».

Cela signifie arrêter « de faire » pour enfin ÊTRE nous-mêmes. L’intérêt de s’engager dans cette démarche est de nous apporter une vision différente des choses de la vie. D’enfin VIVRE pleinement. De sentir et ressentir la merveilleuse mécanique qu’est notre corps. Nous n’y prêtons pas suffisamment attention, mais quelle extraordinaire « machine » nous sommes. Souvenez-vous du « sonnant » des pièces d’or et du « claquant » des billets de banque cités au début de ce billet. En nous recentrant ainsi sur l’essentiel, NOUS et NOTRE existence, nous allons acquérir une sérénité, une confiance en nous qui nous étonnera puis nous réjouira. Nous sommes le commandant du bateau de notre vie. Dès lors, nous pourrons constater que nous n’avons plus la même approche des choses matérielles et de notre rapport à l’argent. Conséquence, « curieusement », nous serons de plus en plus capables d’appréhender par nous-mêmes des notions qui nous paraissaient « compliquées », réservées aux « spécialistes » de la finance. Il nous suffit d’avoir la foi en nos propres capacités pour progresser rapidement et efficacement sur le chemin des bonheurs simples. Je reviendrai plus en détail sur ces points dans mes prochains billets.

LES ENCOURAGEMENTS d’Alex ANDRIN

Pour découvrir « l’hologramme d’Alex », cliquez sur ce lien