Mes chères impertinentes, chers impertinents,

« Crédit immobilier : coup de chaud sur les taux d’intérêt avec la flambée de l’inflation » titre le magazine Challenges qui s’alarme de la hausse des taux de crédit immobilier.

« Face à la poussée de l’inflation, les banques continuent de relever les taux d’intérêt des prêts immobiliers. Avec le resserrement des conditions d’octroi des prêts, il devient plus compliqué d’emprunter.

La période faste des taux de crédit immobilier à moins de 1 %, c’est fini ! Les emprunteurs qui veulent financer un projet immobilier vont devoir payer plus cher: le mois d’avril enregistre une hausse des taux d’intérêt plus rapide que prévue, après la remontée constatée en début d’année. Alors que l’inflation a accéléré, à 5 % sur un an selon l’Insee, en raison de l’invasion de l’Ukraine par la Russie, ce qui a fait flamber les prix de l’énergie et de certaines matières premières, l’OAT 10 ans (le taux d’intérêt des emprunts d’État français) est remontée en flèche, dépassant 1 % depuis le 28 mars, une situation inédite depuis… 2017 ! Cet emprunt d’Etat sert de référence pour fixer le niveau des taux des prêts immobiliers.

Et ceux-ci ont donc augmenté, « de 0,15 à 0,45 point selon la durée d’emprunt et le profil des emprunteurs », constate le courtier Meilleurtaux. Les taux moyens proposés, hors assurance, s’élèvent actuellement « à 1,25 % sur 15 ans, 1,45 % sur 20 ans et 1,65 % sur 25 ans », indique Sandrine Allonier, directrice des études du courtier Vousfinancer. Mais des écarts significatifs sont encore proposés selon les niveaux de revenus des emprunteurs. Ainsi, selon le courtier Pretto, sur 15 ans, les taux varient de 1,53 % pour ceux qui gagnent moins de 40 000 euros annuels à 1,18 % pour ceux qui perçoivent plus de 80.000 euros par an. Sur 20 ans, les taux peuvent passer de 1,62 % à 1,29 % et sur 25 ans, de 1,77 % à 1,44 % ».

Les taux à 10 ans flambent !

Et oui les taux flambent et non, ce n’est pas « que » la faute à la guerre en Ukraine, au méchant Poutine ou encore aux prix de l’énergie ou encore à l’inflation.

Non ce qui pousse les taux à la hausse c’est tout simplement que les banques centrales ont annoncé qu’elles allaient… augmenter les taux ! La FED, la banque centrale américaine annonce 7 hausses de taux dans les 12 prochains mois. Considérable.

Ce qui pousse les taux à la hausse, c’est aussi que les banques centrales cessent de tout racheter et d’alimenter le marché obligataire ! Les banques centrales cessent progressivement leurs rachats d’actifs. Conséquence ? Il y a moins d’argent sur les marchés, et les prix de l’argent montent ce qui est d’une grande logique.

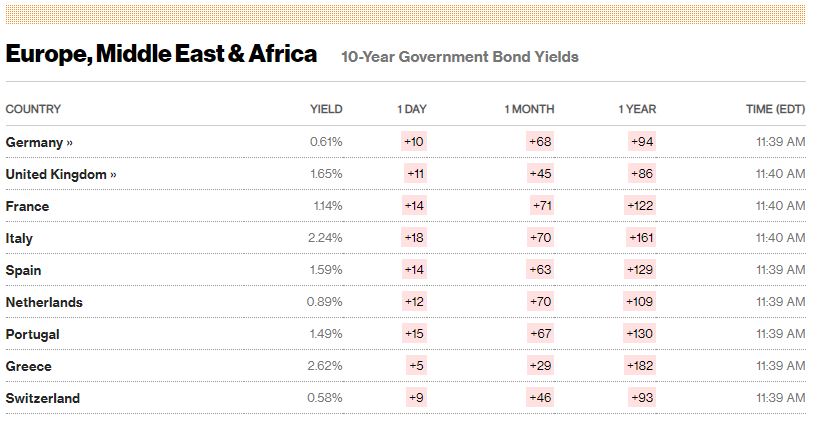

Regardez les hausses de taux !

Prenez la France. La colonne « 1 Year » veut dire que sur un an le taux Français a augmenté de 122 points de base ce qui veut dire 1.22 %, si nous sommes aujourd’hui (1ère colonne) à 1.14 % qu’il y a un an le taux de la France était négatif de 1.22 % – 1.14 % soit – 0.08 % de taux négatifs.

C’était l’époque bénie et ahurissante où il fallait payer pour placer son argent !!!

Avec un taux à 10 ans aujourd’hui de 1.14 % auquel vous pouvez rajouter une marge bancaire de 0.30 % nous arrivons rapidement à 1.40 ou 1.50 % hors assurance pour un taux de crédit immobilier.

Si les banques centrales continuent leur resserrement monétaire, alors les taux vont continuer à se tendre.

A court terme, nous devrions rapidement voir des taux d’emprunt pour l’immobilier à plus de 2 % puis 3 % alors que les prix restent très élevés.

Nous devrions avoir un marché qui s’oriente à la baisse dans les prochaines semaines.

Pour autant ce mouvement ne sera pas forcément durable, parce qu’au bout du chemin et si nous laissons les taux monter trop vite et trop haut, ce sera une crise obligataire, un krach immobilier et surtout, une crise de la solvabilité des Etats.

Il faudra donc rapidement que les banques centrales viennent limiter les ardeurs du marché et interviennent pour réguler les marchés de taux.

En attendant, attention à l’immobilier.

Il est déjà trop tard, mais tout n’est pas perdu.

Préparez-vous !

Charles SANNAT

« Insolentiae » signifie « impertinence » en latin

« Insolentiae » signifie « impertinence » en latin

Pour m’écrire [email protected]

Pour écrire à ma femme [email protected]

« À vouloir étouffer les révolutions pacifiques, on rend inévitables les révolutions violentes » (JFK)

« Ceci est un article ‘presslib’, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur www.insolentiae.com. »

Source Challenges.fr ici

D’un autre côté, avec une inflation non maîtrisée, est-il étonnant que les taux montent ?

» Nous avons les moyens de vous faire payer » Heil !

Schwab nous a prévenu » vous n’aurez plus rien à vous MAIS vous serez heureux » !!

N’a-t-il pas raison ? Alors veautez bien dimanche !!

Comment peut-on prédire 7 hausses en avance sur un an ?Je croyais que les BC augmentaient les taux en (f) de la conjoncture ?

Soit les BC se prémunissent par prudence , soit la conjoncture est « prévue » catastrophique !?

Mais comme par hasard, les taux pour l’épargne ne montent toujours pas

Grace soit rendue au « mechant » Poutine qui a fait capoter le plan du gang de Davos qui prevoyait de confisquer toute propriété privée…..

Après tout, un krach immobilier permettrait aux jeunes de devenir plus facilement primo-accédants, non ?

Actuellement, les salaires anémiques qui sont versés aux jeunes qui ont (encore) le courage de travailler (et ils sont de plus en plus nombreux à préférer les aides sociales avec un petit job au noir), ces bas salaires donc font que cette population est écartée de l’accès au crédit immobilier, d’autant plus que les biens ont quasiment doublé de prix en 15 ans, pour une progression ridicule des salaires ( et des retraites).

Une crise brutale des prix immobiliers pourrait leur profiter.

à Gilou du 33:

Malheureusement nos jeunes primo-accédants ne pourront profiter d’un krach immobilier car cela voudrait dire, soit:

– Taux plus important (il y aurait simplement moins de capital à rembourser mais d’autant plus d’intérêts d’emprunts) donc mensualités sensiblement équivalentes (Primo-accédants toujours dans le dur).

ou

– Resserrement des conditions d’octrois de crédits immobiliers (taux d’usure de + en + bas excluant des dossiers qui passaient auparavant) donc primo-accédants « out » du marché (clairement pas les meilleurs profils recherchés par les banques).

Dans aucun des cas les primo-accédants n’en profiteront. Seul ceux achetant comptant (content ?) en profiteront, comme toujours les plus « privilégiés ».

Je ne vois pas pourquoi vous vous exitez.

1 à 2 % c’est de rigolade.

Lorsque j’emprunta en 1982 ce fut du 10 % que j’eus à payer et ça ne me fit pas bouger une oreille parce que à l’époque c’était normal.

Ça fera baisser le prix de l’immobilier et ceux qui croyaient devenir riche en se payant un parc immobilier (style Kiyosaki) devons revoir leur copie.

Un élastique qu’on étire de trop revient toujours un jour ou l’autre à son point de départ.

1 à 2 % et vous paniquez ?

Vous me faites bien rire.

et quand nous sommes plus agés ….des questionnaires santé nous guettent au coin du bois !! des maladies nouvelles se rajoutent aux cancéreux privés de droits au prêt ….et des assurances mafieuses pour le moindre bobo déclaré ….ah la belle vie a crédit limitée !! bientôt une date de peremption sur nos investissements a venir …votons essentiel …contre le grand reset ..programmé de longue date .

En 30 ans, notre modeste logement sans vrai confort et encore moins d’isolation thermique a triplé de valeur…

Le ticket d’entrée pour les jeunes est tout simplement effroyable.

Bonjour à toutes et tous,

Je viens de retrouver dans ma boite aux lettres un tract de mac…n, et je viens d’apprendre que le pouvoir d’ achat des Français a augmenté de 5,5% entre 2017 et 2022, et je ne l’avais pas vu !!!!

Notre président sortant ne mérite pas des Français comme moi !!!

L’inflation actuelle ne résulte pas d’une offre et demande globale dans un marché avec libre circulation des biens.

Désormais, la disponibilité de l’énergie ainsi que l’approvisionnement de certains composants sensibles dans la chaine d’approvisionnement globale, à flux tendu, est altérée et les prix montent.

Dans ce contexte, la décision des banques centrales, FED en premier, de freiner la demande afin de réduire l’inflation, semble inappropriée.

Pour les uns, mieux vaut prévenir par une augmentation des taux donnant du souffle aux instituts financiers, avant de recourir au « bail in » faisant participer l’ensemble des créanciers, par leurs dépôts, qui n’ont rien à dire.

Marc, vous avez bien raison!

On peut commencer à s’inquiéter à partir d’un taux de 5% car le retour des 1 à 2% était prévisible car le taux à 0% ne pouvait plus durer éternellement… même si vous aviez 10% (plutôt violent à l’époque!)…

@Byline08

Il est surtout effarant qu’un elu, quel qu’il soit, ne soit pas OBLIGE de rendre des comptes sur sa gestion comme n’importe quel syndic de copropriété.

Ce devrait une raison suffisante pour lui interdire de se representer !

J’ai fait l’acquisition d’un appartement, pour des raisons pratiques. Entre la vente de mon appart et l’achat d’un nouvel appartement mieux adapté au handicap de mon é »pouse, et prudent, n’etant pas sure que les deux operations soient synchronisées, j’ai demandé à LCL un pret relais ( client chez LCL depuis 1965, tous mes credits ont toujours eté remboursés) Aujourd’hui ce pret relai m’est refusé, j’ai atteind la limite d’age, 75 ans, trop vieux. pendant toutes ces années j’ai fait beaucoup d’investissement ches LCL qui a gagné beaucoup d’argent avec moi mais aujourd’hui comme une vielle chaussettes, à la poubelle, c’est de la discrimination antivieux. Donc sachez que lorsque vous aurez atteind cette limite d’age, ne comptez pas sur votre banque pour un coup de pouce.

Monsieur Sanna, merci de nous prévenir.

Moi j’ai 78 ans et en 1971, j’ai emprunté sur 30 ans au taux de 8, 5%.

Heureusement j’avais un bon métier dans les mains.

C’est cela qui est important.

Merci pour ces détails sur les taux de crédit et l’appel aux courtiers qui va être indispensable dans certains cas.