DES FAITS

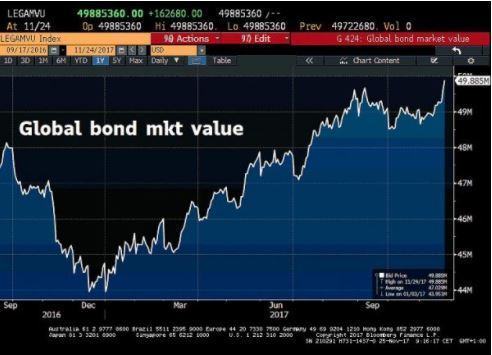

Pour ce qui est de la capitalisation obligataire, la plus importante depuis 800 ans, elle atteint, fin novembre, la coquette somme de 49 885 milliards de dollars !!! Alan GREENSPAN, ancien président de la Banque centrale américaine (la FED), au micro de la chaîne CNBC en août dernier faisait déjà part de ses craintes pour le futur du marché obligataire.

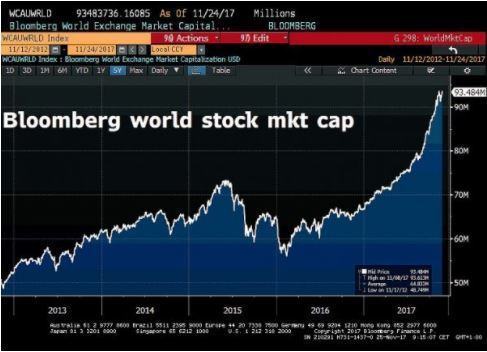

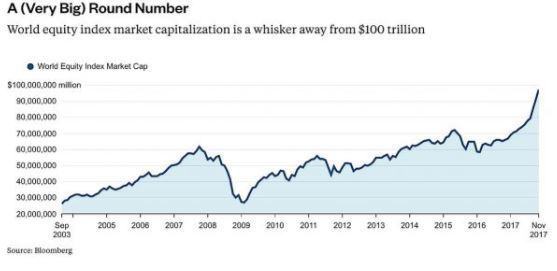

À la fin novembre 2017, l’ensemble des marchés financiers mondiaux représente 100 trillions de dollars. Un trillion signifie 10 suivis de 18 zéros, vous rendez-vous bien compte de ce que cela représente ?

100 000 000 000 000 000 000 dollars,

soit 84 000 000 000 000 000 000 euros.

Essayons ensemble de rendre « plus parlant » ce chiffre. Il équivaut à 3 252 284 342 573 951 voitures de 25 828 €, qui est le « prix moyen d’une voiture neuve » calculé par l’ARGUS. Continuons. Rapporté aux 66 990 826 de Français recensés par l’INSEE au 1er janvier 2017, cela représente quand même 48 548 205 voitures par habitant !!! Plus de 48 millions de voitures par habitant, cela vous parle ??? C’est presque le double qu’en 2007-2008, au moment du déclenchement de « la crise des subprimes ».

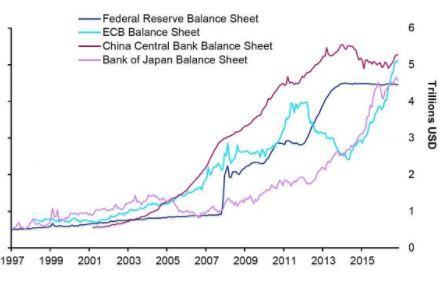

Depuis cette époque, les banques centrales injectent, dans les marchés financiers, de l’argent qu’elles créent de toutes pièces (200 milliards de dollars par mois) pour… créer de la crôôôôassance dont je vous dis régulièrement, depuis le 13 avril 2012 et plus particulièrement dans mon billet du 11 septembre 2014, qu’elle sera durablement faible, du fait que nous sommes dans un marché de renouvellement et non plus dans un marché d’équipement. Malgré cette évidence, les banques centrales « investissent » de 3 à 5 dollars, euro ou yen (à crédit), pour produire 1 dollar, euro ou yen de croissance !!! Jugez de l’importance de cette « montagne » de crédit, au niveau des principales banques centrales (toujours en trillion… soit 1018).

Toutes ces dettes, pour un effet quasi nul sur la croissance, représentent la plus grande pyramide de PONZI de tous les temps. Avec ses « seulement » 65 milliards de dollars de détournement, « l’ami MADOFF » est vraiment « petit joueur » à côté.

CE QUE L’ON NE VOIT PAS

Jusqu’à présent, dans ce billet, je n’ai fait que vous relater, peut-être un peu plus crûment qu’ils ne le sont habituellement, des faits parfaitement connus et relativement bien diffusés dans les médias spécialisés. Puisque les fêtes de fin d’année approchent et que c’est l’époque des cadeaux, en plus des risques ci-avant évoqués, je vais en ajouter trois. Nous allons nous intéresser à des sources de bulles beaucoup moins médiatisées. Ce n’est pas pour autant qu’elles ne sont pas capables, tout comme la bulle boursière et la bulle obligataire, de contribuer à la mise à bas du système financier global actuel. Elles se situent toutes aux USA, pays de tous les excès. Il n’y a pas que l’État qui s’endette dangereusement, il y a aussi les ménages.

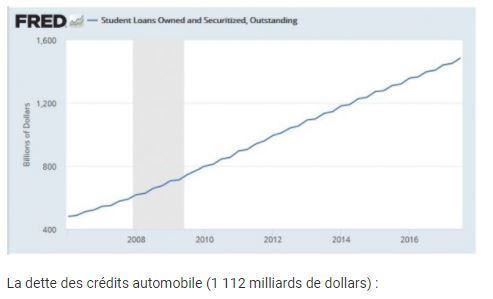

La dette étudiante (1 486 milliards de dollars) :

Aux États-Unis, des millions d’étudiants s’endettent lourdement pour poursuivre leurs études à la fac. (En 2014, la FED indiquait déjà 1 160 milliards de dollars de prêts.) Ils empruntent des dizaines de milliers de dollars sur plusieurs années, mais ils parviennent de moins en moins à rembourser leurs dettes à leur sortie de l’université et sont contraints de démarrer leur vie active déjà endettés. Selon le ministère de l’Éducation, au moins 40 millions d’Américains avaient souscrit à un prêt bancaire en 2015, afin de financer leurs études supérieures. Le montant de leur emprunt s’élève en moyenne à 30 000 dollars. Les diplômés des universités américaines sont employés, quand ils trouvent un emploi, non pas comme ingénieurs informaticiens ou cadres, mais comme serveuses ou barmen. La moitié des bénéficiaires de prêts étudiants ne peuvent pas les rembourser. Dix-huit pour cent sont soit sous procédure de recouvrement, soit en retard de paiements. Et 34 % ont un report sur leur prêt étudiant. 700 000 retraités américains n’ont toujours pas fini de rembourser leur dette d’étudiant.

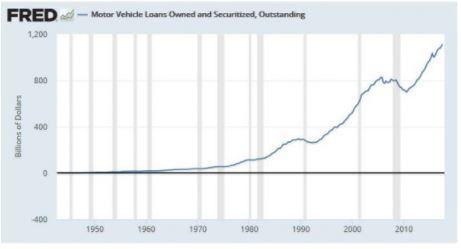

La dette des crédits automobile (1 112 milliards de dollars) :

Vous avez aimé les subprimes de 2007, vous allez adorer les « subprimes auto loan » … En bon français « les crédits auto à risque ». En 2016, les chiffres étaient déjà mauvais. Le montant total des prêts automobiles venait de franchir la barre des 1 000 milliards de dollars. Les prêteurs en étaient rendus à allonger la durée des remboursements à 6 voire même 7 années.

Prenons l’exemple particulièrement « savoureux » d’un des fleurons de l’automobile US qui fit la gloire de la ville de Detroit dans le Michigan : Général Motors (GM). Suite à une série d’acquisitions financées à grand renfort de crédit (292 milliards de dollars), GM se trouve surendettée et en 2009, la société est contrainte de déposer son bilan. Devant ce « désastre national », le contribuable américain… pardon… le président OBAMA va « piloter le redressement » de GM, en injectant 50 milliards de dollars, acquérant ainsi 72 % du capital de la société. Un paradoxe : le pays de l’oncle SAM, champion du capitalisme, nationalise l’ex « plus grande entreprise du monde » que fut GM pendant trois quarts de siècle. Le patron de l’époque, Edward E. WHITACRE, a une « idée de génie », partant d’une réflexion simple : pour redresser la société, je dois vendre bôôôcoup de voitures. Les établissements de financements sont trop exigeants sur la solvabilité des potentiels acheteurs. Je vais racheter ces sociétés de crédit et en asssssouplissant CONsidérablement les conditions d’octroi des prêts, je vais pouvoir vendre énôôôrmément de voitures… Ingénieux, non ? En déboursant 3,5 milliards de dollars, il fait la plus grosse acquisition de GM depuis son renflouement par l’État et acquiert la société de leasing AmeriCredit. Admirez le pragmatisme du dirigeant de GM : « Quand vous possédez une entreprise, vous pouvez lui dire quoi faire. »

Vous n’allez pas le croire… Quoique !!! Des banques d’investissement ont flairé la bonne affaire au rang desquelles, la Royal Bank of Scotland (RBS), Crédit Suisse et UBS. Elles se sont chargées de la titrisation d’obligations, basées sur les crédits automobiles accordés par AmeriCredit. Il faut dire qu’ils avaient le « savoir-faire » de la fabrication de produits opaques et rentâââbles !!!

Chassez le naturel… Bis repetita placent. Dans un communiqué de presse du 13 août 2010, AmeriCrédit annonçait la mise en vente d’un paquet de 200 millions de dollars d’obligations découpées en trois tranches. La plus grosse d’entre elles, de 94 millions de dollars, étant notée AAA par l’agence Standard & Poors, soit un profil « sans risques ».

Si l’on n’est pas, en termes d’importance, dans une crise des « subprimes bis », il est certain que cette bulle « chargera » un peu plus la dette des USA et aura sans aucun doute des répercutions que nombre d’économistes « découvriront » le moment venu.

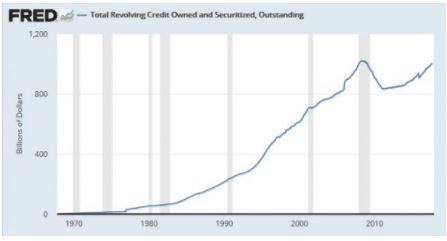

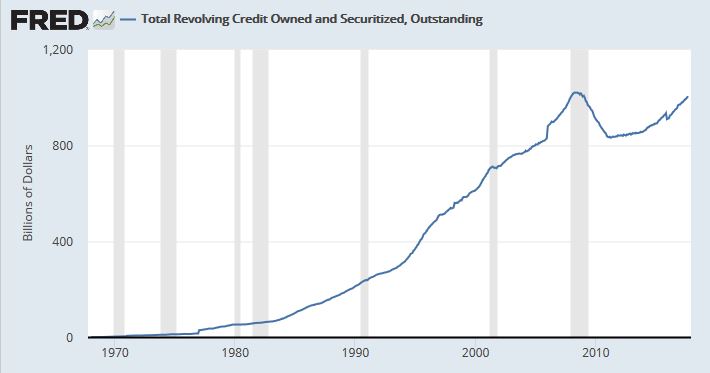

La dette des cartes de crédit (1 006 milliards de dollars) :

Les Américains vivent depuis longtemps avec une ribambelle de cartes de crédit. Seulement, quand « les temps sont plus durs », et que les mauvaises habitudes sont bien ancrées, il est difficile de ne pas toujours autant dépenser. Début mai de cette année, Synchrony Financial, le plus gros émetteur de cartes pour la grande distribution (Walmart et Amazon), a annoncé que les créances douteuses nettes augmenteraient d’au moins 5 % cette année.

Lors de la publication de ses résultats du 1er trimestre 2017, le spécialiste de la carte de crédit Capital One a révélé que les provisions pour pertes sur créances s’étaient élevées à 2 milliards de dollars, avec des créances douteuses nettes en hausse de 28 % à 1,5 milliard de dollars par rapport à la même période de l’année précédente. Quand les crédits renouvelables titrisés en circulation augmentent (voir ci-dessous) alors que les causes de défauts augmentent aussi, c’est une spirale dangereuse qui s’enclenche.

NE SOYEZ PLUS DES PIGEONS, DEVENEZ SEREINS

En quoi tout cela me concerne ? De toute manière, je ne peux rien faire à mon niveau. Et mes sous dans tout ça ? … « Soit le changement que tu veux voir dans ce monde » (GANDHI).

À défaut de pouvoir changer les choses, vous pouvez au moins vous protéger. Lorsque l’on craint une difficulté, un sinistre, LA réaction positive est de s’en protéger par le biais, par exemple, d’une assurance. Je parle bien entendu de l’assurance dommages, par exemple un contrat multirisque habitation pour protéger son lieu de vie d’éventuels accidents tels que feux, inondation ou vol.

Le patrimoine que vous avez constitué à ce jour mérite, lui aussi, une « assurance multirisque ». Cette assurance de protection de votre patrimoine, vous ne la trouverez ni dans un produit bancaire ni dans une assurance vie. Je vous l’ai déjà, à de nombreuses reprises, conseillé : il s’agit de l’or physique.

De plus, quand nous en serons aux restrictions du montant d’argent qui nous sera permis d’utiliser de manière périodique, soyez-en sûrs cela va arriver, heureux seront ceux d’entre nous qui auront mis en réserve « quelques » pièces d’or physique leur permettant d’échanger biens et services et ainsi survivre aux conditions de vie « compliquées » qui seront alors effectives.

Il suffit d’une éruption solaire d’une importance plus forte que les autres ou d’un léger désalignement de la terre pour que son électromagnétisme soit modifié et par voie de conséquence tous nos instruments modernes, ordinateurs, téléphones, électroménagers, bref tout ce qui relève de l’électronique et des technologies de pointe, soient au minimum perturbés, voire totalement inopérants. Ce n’est pas la multiplication des objets connectés qui va arrrranger les choses.

Notre mode de vie actuel est fragile. Il suffit d’un blocage « un peu long » des canaux d’approvisionnement des distributeurs de billets de banque pour désorganiser sérieusement notre société. Avez-vous oublié ce qui s’est passé à Chypre en mars 2013 ?

C’est alors que la bonne vieille pièce de monnaie en or brillera de tous ses feux et redeviendra un moyen d’échange, communément reconnu et accepté.

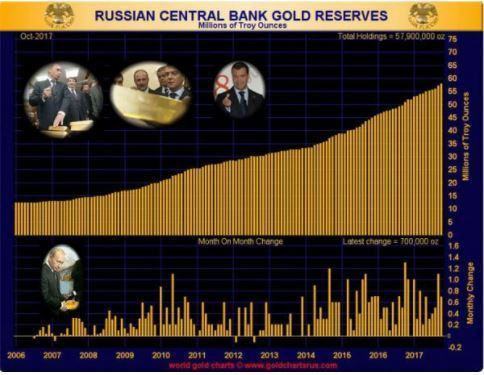

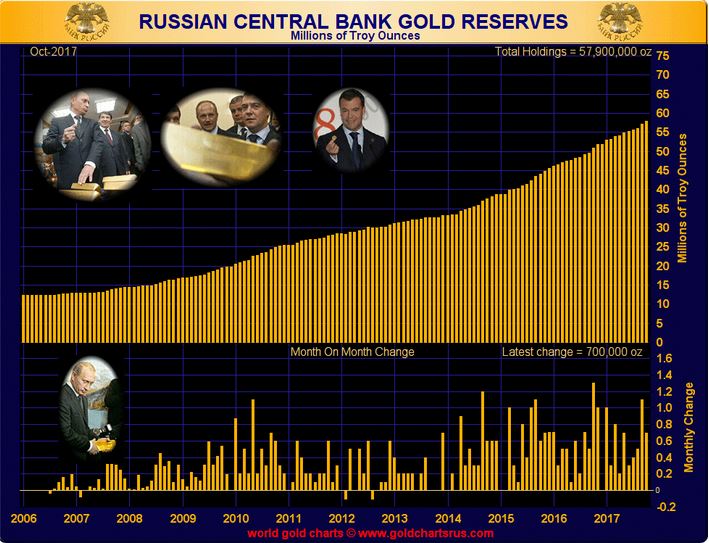

Comme je vous le précisais à la fin de mon billet de lundi dernier, les Chinois, qui préparent « l’après-dollar », achètent de l’or, beaucoup d’or. Pour les mêmes raisons de stratégie politique, les Russes font de même. Selon le World Gold Council, la Russie est actuellement le plus gros acheteur d’or tout en étant le troisième producteur mondial de métal jaune. Le total de ses réserves est estimé à 1 800,89 tonnes, soit 57,9 millions d’onces.

Chers lecteurs, prenez bien soin de vous. Je vous aime et vous salue.