Message à tous les abonnés STRATÉGIES, n’oubliez pas que désormais, tous vos accès ont été repris directement sur l’espace abonné du site insolentiae ici : Mon compte abonné. Si vous rencontrez un problème de connexion, vous écrivez à [email protected] ou à [email protected].

Mes chères impertinentes, mes chers impertinents,

Je peux vous assurer, avec une relative confiance, qu’aux plus hauts niveaux des institutions européennes, les dirigeants politiques ont pleinement conscience et sont parfaitement informés de la fragilité plus qu’inquiétante du système bancaire mondial, de façon générale, et européen, de façon particulière.

À la toute fin du mois de juillet, pour ne pas dire en août, la veille du principal week-end de chassé-croisé entre les peaux-rouges juilletistes déja bronzés et les Visages pâles des aoûtiens encore bien blancs (d’où le nom de Bison Futé pour gérer le trafic entre tous ces vacanciers), alors que les pas encore tout à fait rentrés et les pas encore vraiment partis sont tous bien occupés par les congés annuels, l’EBA – qui est la grande et très célèbre autorité bancaire européenne (censée nous sauver des pires maux qui nous attendent) – a pensé dans sa grande clairvoyance que c’était le meilleur moment pour rendre public les tout aussi célèbres stress tests européens concernant nos banques (qui ne peuvent pas faire faillite tellement elles sont solides).

C’est vrai qu’à ce moment-là, tout le monde est vraiment occupé à autre chose, mais le problème avec des énergumènes comme moi, c’est que nous avons de la mémoire (beaucoup de mémoire) et que nous sommes teigneux (très teigneux d’ailleurs). J’ai donc consciencieusement archivé et copié tous les éléments afin de pouvoir vous parler dès ce premier jour de la rentrée de ces stress tests, histoire de vous faire oublier immédiatement les bienfaits de vos vacances… Et toc !!

Pour des tests réussis… il faut un scénario savamment étudié. Ni trop chaud, ni trop froid, ni trop salé, ni pas assez !

Ma femme, qui a toujours le mot pour résumer et l’esprit de synthèse, me souffle que je pourrais remplacer toute ma prose par le mot « fade » (pour rester dans les métaphores culinaires)…

Ce n’est pas faux. Les stress tests européens se doivent d’être fades, histoire que toutes les banques puissent les réussir sauf celles dont on n’arrive plus à masquer la faillite et qui, comme par hasard, échouent… C’en est pathétiquement drôle et risiblement prévisible (la banque italienne la plus vieille au monde soit dit en passant).

Allez, je vous donne la traduction de ce passage du rapport de 46 pages en anglais de l’EBA pour vous être agréable en ce premier jour de labeur (en plus, bientôt vous n’aurez plus vos 35 heures ni vos RTT).

« Le scénario défavorable implique des taux de croissance du PIB réel de l’UE au cours des trois années de l’exercice de -1,2 % , -1,3 % et 0,7 % respectivement – un écart de 7,1 % par rapport à son niveau de référence en 2018. Il évalue 51 banques de 15 pays de l’UE et de l’EEE – 37 des pays SSM et 14 du Danemark, la Hongrie, la Norvège , la Pologne , la Suède et le Royaume-Uni. »

Bon, en clair, le stress test européen c’est savoir si les banques peuvent survivre à deux années de récession de faible ampleur (-1,2 et -1,3 %) avec une reprise molle en troisième année… de +0,7 % !

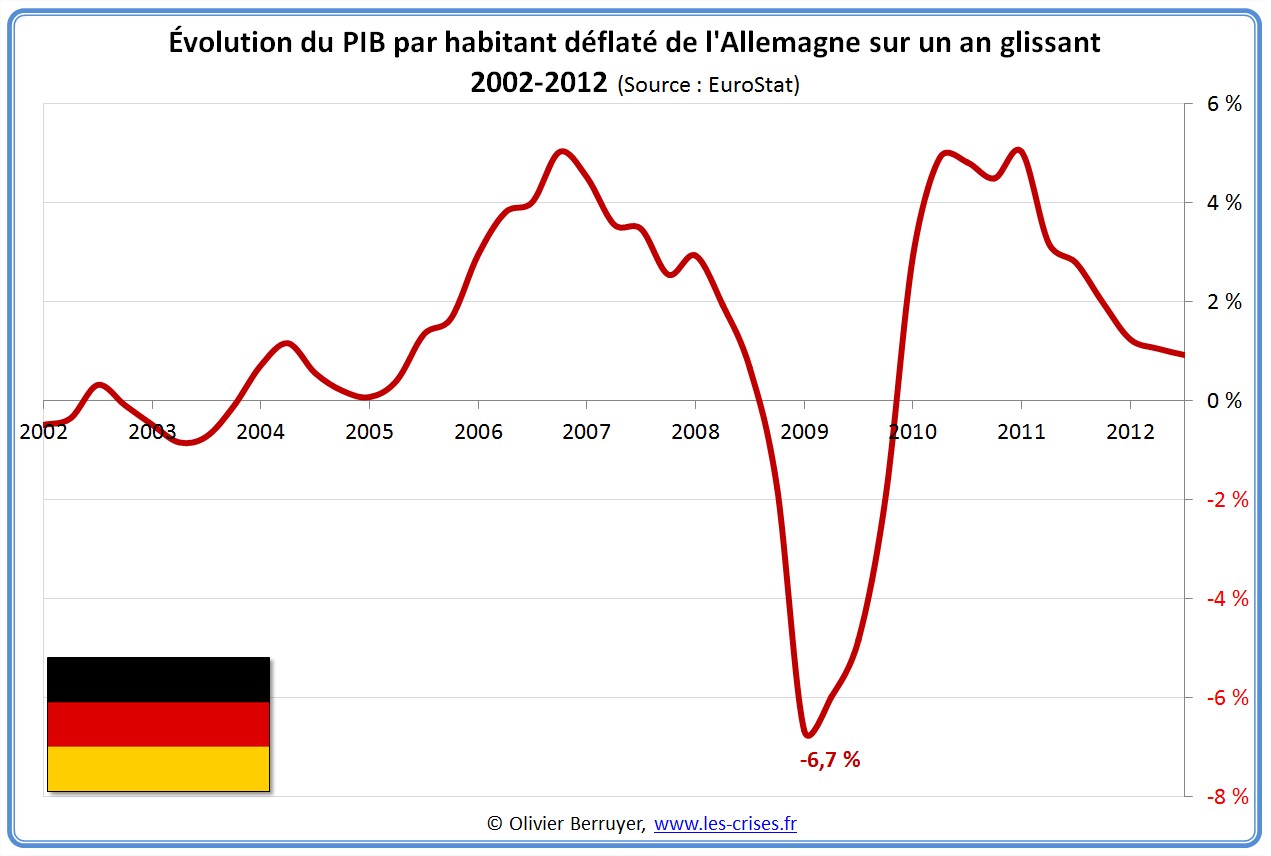

Vous allez me dire… « haaa, quand même, ils ne plaisantent pas à l’EBA… Deux années de récession de suite, c’est du sérieux ! » Rassurez-vous, cela reste totalement bidon. Lors de la crise dite des « Subprimes », le PIB allemand – comme vous pourrez le vérifier sur ce graphique – s’effondre sur un an de presque 7 % !! Bien loin du scénario dit noir de l’EBA avec son petit -1,2 % de « récessionnette »…

Vous allez me dire… « haaa, quand même, ils ne plaisantent pas à l’EBA… Deux années de récession de suite, c’est du sérieux ! » Rassurez-vous, cela reste totalement bidon. Lors de la crise dite des « Subprimes », le PIB allemand – comme vous pourrez le vérifier sur ce graphique – s’effondre sur un an de presque 7 % !! Bien loin du scénario dit noir de l’EBA avec son petit -1,2 % de « récessionnette »…

Alors que conclure de ces stress tests européens et que regarder ?

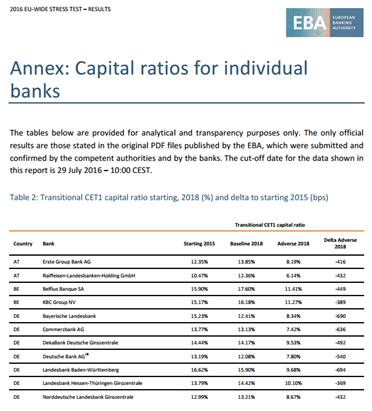

Je suis là pour vous faciliter la tâche et vous donner quelques pistes de réflexions. À partir de la page 34 du rapport (vous avez le lien tout en bas de cet article ; comme dans tous les articles les liens sont toujours tout en bas), vous trouverez la liste de l’ensemble des banques qui ont été testées au niveau européen.

Il s’agit du calcul des ratios de capital de chaque banque dans différents cas de figure.

Dans la première colonne, c’est la base de référence et le ratio de chaque banque aujourd’hui. La deuxième colonne, c’est le ratio si tout devait bien se passer et ce qu’il devrait devenir en 2018. Puis la troisième colonne dite « adverse 2018 », c’est le scénario de récession avec les -1,2 % de l’EBA… le scénario noir… (hahahahaha), et là vous constatez que le besoin en capital des banques augmente fortement puisqu’il faut bien éponger les pertes, conséquence de la récession. Plus le ratio sera bas et se rapprochera de 0, plus votre banque est en faillite ; moins ça baisse, mieux c’est. Voilà pour la logique. Vous n’avez plus qu’à vous amuser à chercher votre banque pour vous rassurer à peu de frais. En 1986, le nuage de Tchernobyl aussi s’était arrêté à la frontière et on ne vous dira jamais, jamais la réalité sur la gravité des faits ou d’une situation : il faudra le deviner par vous-même.

Dans la première colonne, c’est la base de référence et le ratio de chaque banque aujourd’hui. La deuxième colonne, c’est le ratio si tout devait bien se passer et ce qu’il devrait devenir en 2018. Puis la troisième colonne dite « adverse 2018 », c’est le scénario de récession avec les -1,2 % de l’EBA… le scénario noir… (hahahahaha), et là vous constatez que le besoin en capital des banques augmente fortement puisqu’il faut bien éponger les pertes, conséquence de la récession. Plus le ratio sera bas et se rapprochera de 0, plus votre banque est en faillite ; moins ça baisse, mieux c’est. Voilà pour la logique. Vous n’avez plus qu’à vous amuser à chercher votre banque pour vous rassurer à peu de frais. En 1986, le nuage de Tchernobyl aussi s’était arrêté à la frontière et on ne vous dira jamais, jamais la réalité sur la gravité des faits ou d’une situation : il faudra le deviner par vous-même.

Ce scénario n’a pas grand sens car il est mièvre…

Il est avant tout conçu en réalité pour que toutes les banques le passent. En gros, dites-moi qui doit échouer et je vous trouve le chiffre de récession qui va bien.

Quelle serait la solidité de nos banques en cas d’explosion du marché boursier ?

Quelle serait la solidité de nos banques en cas de krach obligataire ?

Quelle serait la solidité de nos banques en cas de nouvel effondrement du secteur immobilier ?

Quelle serait la solidité de nos banques en cas d’explosion de la bulle des produits dérivés ?

Quelle serait la solidité de nos banques en cas de gros problèmes en Chine – car aujourd’hui, personne, je dis bien personne n’a de vision claire sur la situation économique chinoise (première économie mondiale en net de dettes) ?

Quelle serait la solidité de nos banques en cas de crise sur les dettes souveraines ou, pour parler plus clairement, de faillite d’un État ou de plusieurs États (tout en sachant que les banques ont obligation d’investir leur capital dans les dettes d’État) ?

Je pourrais continuer cette liste à l’infini.

Non le secteur bancaire ne va pas mieux, il n’est pas guéri, encore moins devenu solide par l’opération du Saint-Esprit.

Pour celles et ceux qui n’étaient pas là fin juillet, sachez que j’ai travaillé pour vous, et ceux qui le voudront pourront lire presque 50 pages de mon rapport spécial consacré à la meilleure façon de choisir la banque la plus sûre.

Comme il ne faut pas compter sur nos autorités de tutelle pour nous aider à y voir plus clair et à prendre les meilleures décisions, j’ai donc rédigé un rapport spécial intitulé « Comment choisir la banque la plus sûre ».

Et dedans il y a quoi ? La vérité sur la solidité des banques, de votre banque !!

Dans ce dossier de presque 50 pages, vous trouverez non seulement l’étude mais aussi l’analyse du fonctionnement du dernier bilan du FGDR, qui est le Fonds de Garantie des Dépôts et de Résolution. Vous pourrez donc comprendre ce qui peut fonctionner et surtout ce qui ne marchera pas. Cette première conclusion vous permettra d’aborder la suite et d’entamer une réflexion sur les établissements qu’il faut fuir et ceux qu’il convient de privilégier.

Puis j’analyse avec vous le bilan des plus grandes banques françaises, celles qui sont très connues, puis d’autres, alternatives presque inconnues pour ne pas dire totalement du grand public.

Enfin, vous pourrez découvrir le classement final basé sur l’analyse de ratios « maison », sur l’étude du hors bilan mais aussi sur l’exposition aux produits dérivés de chaque banque.

De cette analyse et de ce classement final vous pourrez tirer vos propres conclusions et mettre en place votre stratégie personnelle car encore une fois, au bout du compte, vous êtes le seul responsable des décisions que vous allez prendre pour votre vie et votre patrimoine.

Une offre spéciale !

À tous mes abonnés STRATÉGIES, sachez que ce rapport vous est offert gracieusement et qu’il est disponible dès à présent dans votre « espace abonné » en téléchargement sur le site insolentiae.com ici ! Il fait office de lettre du mois de juillet.

Je maintiens pour la rentrée la promotion du mois d’août. Sachez que toutes celles et ceux qui s’abonneront à ma lettre STRATÉGIES (98 € par an) auront accès :

1/ À toutes les archives et à toutes les lettres déjà parues.

2/ Au guide spécial Placements 2016 d’une valeur de 49 €.

3/ Au rapport spécial « Comment choisir la banque la plus sûre » d’une valeur unitaire de 49 € également.

4/ Et enfin… aux 12 prochains mois de lettres STRATÉGIES évidemment.

5/… Sans oublier quelques bonus qui vous seront offert tout au long de votre abonnement.

Pour profiter pleinement de cette offre, souscrivez simplement à STRATÉGIES ici et vous aurez accès immédiatement à l’ensemble des documents !

Pour celles et ceux qui ne veulent pas s’abonner à la lettre STRATÉGIES, sachez que le rapport spécial « Comment choisir la banque la plus sûre » est également disponible à la vente au tarif de 49 € TTC ici.

À demain mes chers amis, car l’actualité ne manque pas de piquant ni de sujets à traiter tout aussi importants les uns que les autres.

Il est déjà trop tard. Préparez-vous !

Charles SANNAT

« Insolentiae » signifie « impertinence » en latin

Pour m’écrire [email protected]

Pour écrire à ma femme [email protected]

Vous pouvez également vous abonner à ma lettre mensuelle « STRATÉGIES » qui vous permettra d’aller plus loin et dans laquelle je partage avec vous les solutions concrètes à mettre en œuvre pour vous préparer au monde d’après. Ces solutions sont articulées autour de l’approche PEL – patrimoine, emploi, localisation. L’idée c’est de partager avec vous les moyens et les méthodes pour mettre en place votre résilience personnelle et familiale.

« À vouloir étouffer les révolutions pacifiques, on rend inévitables les révolutions violentes » (JFK)

« Ceci est un article ‘presslib’, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur www.insolentiae.com. »

Pour lire le Rapport de l’EBA, c’est ici !