Vous êtes nombreux à vous demander quels sont les risques actuels de faillite bancaire.

C’est pour cette raison et pour répondre à cette question importante en termes patrimoniaux que j’ai consacré l’édition du JT du grenier de l’éco à ce sujet avec en prime une petite leçon de comptabilité bancaire qui, j’en suis persuadé, va vous réconcilier avec les bilans et les notions d’actifs et de passifs.

Les banques vont-elles faire faillite ?

A mon sens, non.

Enfin, non, disons non pas tout de suite, mais peut-être plus tard.

Pourquoi non tout de suite, là maintenant et à court terme ?

Essentiellement pour une seule raison. Les Etats et les banques centrales sont à la manœuvre. Ils impriment, payent, renflouent, nationalisent à tour de bras. Bref, ils sauvent l’économie quoi qu’il en coûte. Dans un tel contexte il est peu probable qu’ils laissent une banque systémique mourir. S’ils le faisaient dans l’environnement de crise que nous traversons, cela ne serait que pure folie économique tant cela briserait de surcroît le peu de confiance qu’il y a encore.

Non, il n’y a pas de raison objective pour une faillite d’une grande banque à court terme…

Le problème, le vrai viendra après.

Après la phase aiguë de crise que nous vivons, après la phase d’urgence, il faudra, lorsque la poussière retombera et que la crise terrible s’installera, se demander qui paye quoi, et comment nous le payons. C’est à ce moment-là et pas avant 6 mois, qu’il pourrait y avoir une phase de problèmes considérables liés à la monnaie européenne et à la stabilité bancaire.

Le sort de l’euro et celui des banques commerciales de la zone euro seront intimement liés.

Il n’y a pas aujourd’hui de consensus ou d’accord au niveau européen pour payer la crise., car le coût de la crise et la gestion de la crise n’a strictement rien à voir aux Pays-Bas, en Allemagne, en France, en Italie ou en Espagne.

Face au problème de la pandémie, le pacte de stabilité a été mis en suspend, et les dépenses liées à la crise sont à la discrétion de chaque Etat européen.

Que se passera-t-il au moment de l’addition ?

Les Allemands voudront-ils payer pour les Italiens ?

Sans doute pas.

Et nous allons repartir pour un tour de négociations très tendues, alors que les peuples sont à bout, et que les morts s’empilent… Rajouter de l’austérité à la crise ou de la rigueur budgétaire ne sera pas possible.

La BCE sera-t-elle autorisée à financer la relance de l’économie et à monétiser les déficits budgétaires historiques que nous allons avoir en Europe cette année et sans doute aussi l’année prochaine ?

Si la BCE ne peut pas accompagner l’économie en la soutenant, alors elle s’effondrera car elle était déjà très malade. Aujourd’hui la situation est désespérée.

Si l’économie chute, alors la solvabilité des acteurs économiques sera réduite et les banques essuieront des pertes importantes.

Il faudra que la BCE vienne les sauver, mais pour tout cela il faut un consensus politique européen.

Si le consensus se brise, chaque pays devra faire face, seul, comme pour le coronavirus, à sa propre catastrophe.

Alors tout deviendra possible, même le pire, qui, s’il n’est jamais certain n’est jamais exclu non plus. Et cette pandémie nous montre bien la réalité des cygnes noirs, ces événements statistiquement improbables qui façonnent pourtant l’histoire de notre monde.

Il n’y a aucune peur à avoir d’une faillite à court terme, ce qui est tout de même rassurant. Mais il y a la nécessité de se préparer à utiliser la fenêtre de tir du déconfinement du 11 Mai (si il a lieu) pour mettre au point vos stratégies de diversification bancaire. Mais aussi de vous demander, si vous devez utiliser les PGE, si vous devez rembourser vos crédits et dans quels cas, ou encore ce que vous devez faire de vos coffres à la banque, ou la meilleure manière d’optimiser votre compte professionnel quand vous en avez un.

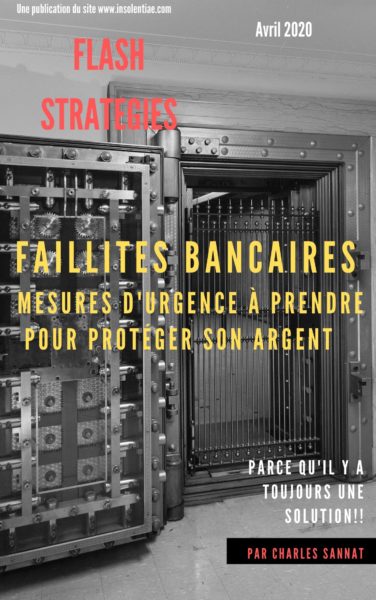

Bref, c’est pour vous permettre de répondre à ces questions que j’ai rédigé un dossier spécial pour tous mes abonnés à la lettre STRATÉGIES intitulé « Faillite bancaires, les mesures d’urgence à prendre pour protéger son argent ».

Bref, c’est pour vous permettre de répondre à ces questions que j’ai rédigé un dossier spécial pour tous mes abonnés à la lettre STRATÉGIES intitulé « Faillite bancaires, les mesures d’urgence à prendre pour protéger son argent ».

En fait, ce qu’il faut bien avoir à l’esprit, c’est qu’à court terme les risques sont faibles, mais que nous ne savons pas avec certitude quelle sera notre marge de liberté et d’action dans les semaines à venir.

Nous aurons à partir du 11 mai une fenêtre de tir qui peut se refermer au bout de quelques semaines seulement pour mener à bien les derniers préparatifs pour certains, pour déployer de nouvelles stratégies patrimoniales pour d’autres.

Dans ce nouveau dossier de 30 pages, j’insiste également particulièrement sur la manière de préparer aujourd’hui en confinement l’étape du déconfinement pour dérouler votre plan aussi rapidement que possible à la « libération » car si elle était de courte durée, vous aurez mis toutes les chances de votre côté pour optimiser le temps d’action disponible.

Vous trouverez ce dossier dans vos espaces lecteurs pour les abonnés. Pour ceux qui veulent en savoir plus, c’est ici.

Il est déjà trop tard, mais tout n’est pas perdu. Préparez-vous et désormais protégez-vous !

Charles SANNAT

« Ceci est un article « presslib » et sans droit voisin, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur www.insolentiae.com. »