Mes chères impertinentes, mes chers impertinents,

Je vous parle beaucoup des taux qui montent ces derniers temps et c’est assez normal, car les taux c’est le prix de l’argent ! Et dans une économie régie par l’argent, le prix de l’argent est le prix maître, celui à partir duquel tous les agents économiques prennent leurs décisions d’investissements.

Il y a deux types de taux.

Les taux longs et les taux courts.

Les taux longs, comme leur nom l’indique, désignent les taux à longue maturité, c’est-à-dire à échéance lointaine, 10, 20 ou 30 ans. Il y a même des emprunts d’État à 100 ans pour les épargnants suicidaires qui veulent prêter leurs sous à l’État mexicain pour un siècle – si, si, je vous assure, cela existe vraiment !!

Et puis il y a les taux… courts ! À court terme quoi ! 1 mois, 2 mois, 2 ans, 3 ans… Et les taux courts, c’est eux qui servent au refinancement des banques par exemple. En gros, vos crédits sont plus indexés sur l’évolution des taux courts que sur celle des taux longs, qui concernent plutôt les dettes d’États.

Pour être clair, quand les taux courts montent, les taux de crédit de monsieur et madame Michu montent tout pareil !

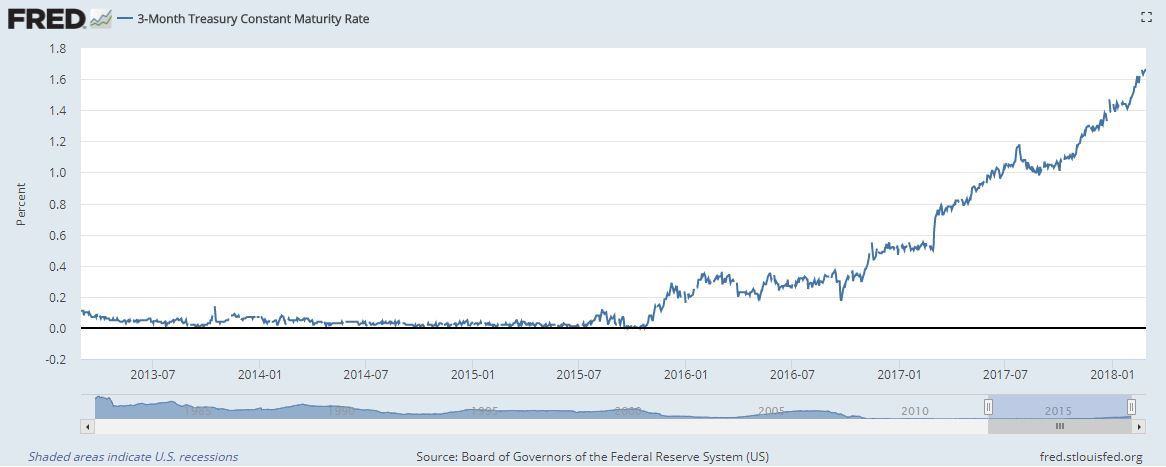

Et que nous montrent les taux courts aux États-unis ?

Je vous le donne en mille… ils montent, et pas qu’un peu !

Regardez donc les taux à 1 mois, enfin l’évolution…

Bon, pour le trois mois… c’est, comment dire, une tendance identique !!!

Si nous prenons le 1 an maintenant, ce qui équivaut sensiblement à quelque chose comme 12 mois d’après mes dernières informations… nous ne sommes pas plus rassurés !

Et enfin, la dernière grande échéance… le 2 ans !

Je crois que nous pouvons dire 4 fois plus que cela monte.

Conclusion : cela va craquer ! Et c’est totalement volontaire. Vous contemplez une crise créée de toutes pièces et nous allons la chroniquer ensemble pour la postérité. C’est une situation passionnante !

Il est déjà trop tard, mais tout n’est pas perdu. Préparez-vous !

Charles SANNAT

« Insolentiae » signifie « impertinence » en latin

Pour m’écrire [email protected]

Pour écrire à ma femme [email protected]

« À vouloir étouffer les révolutions pacifiques, on rend inévitables les révolutions violentes » (JFK)

« Ceci est un article ‘presslib’, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur www.insolentiae.com. »