Les méfaits de l’Euro ne se limitent pas à notre pays. Ils se font sentir au sein de l’Union européenne. Pourtant, cette dernière est loin d’être convertie dans son ensemble à l’Euro. Plusieurs pays, et non des moindres, tels la Grande-Bretagne, la Hongrie, la Pologne ou la Suède, ont refusé – et refusent toujours – de rejoindre la zone Euro. Force est de constater qu’ils ne s’en portent pas plus mal, loin de là. Et pourtant, l’Euro mine l’Union. La crise de l’Euro a paralysé l’UE depuis 2010, et l’a entraînée dans toujours plus d’austérité, suscitant alors une vigoureuse remise en cause de la part des électeurs. Les succès électoraux des partis eurosceptiques, que l’on qualifie de « populistes », en témoignent.

Il convient ici de rappeler que l’Union européenne se prévaut des plus hautes valeurs. De par la voix de ses dirigeants comme de ceux de ses pays membres, elle affirme représenter la démocratie, la liberté et la paix. Pourtant, elle en donne concrètement une image bien différente. La démonstration en a été faite au premier semestre 2015 dans le conflit qui a opposé le gouvernement grec aux instances européennes. Non seulement, à cette occasion, a-t-elle violé ses propres valeurs à de multiples reprises, mais elle a développé une idéologie et un discours qui se trouvent à l’opposé des valeurs qu’elle prétend incarner. L’Union européenne prétend instaurer des règles communes et des solidarités entre les pays membres, et même au-delà ; les faits démentent tragiquement, et ceci de plus en plus, les idées de solidarité même en son sein. Le budget communautaire, pourtant réduit à moins de 1,25% du PIB, est appelé à se réduire encore. Dans ces conditions, comment s’étonner qu’elle soit entraînée dans la chute par un Euro dont l’influence récessive et destructrice se fait sentir depuis maintenant plus de quinze ans.

L’Euro et l’économie européenne

L’Euro existe depuis 1999 pour ce qui concerne l’Euro bancaire (ou Euro scriptural) et depuis 2002 pour la monnaie courante, ce que l’on appelle l’Euro fiduciaire. De fait, il a provoqué un fort ralentissement de la croissance sur les pays qui l’ont utilisé. On peut comparer les taux de croissance annuel entre une sélection des 9 pays les plus importants de la zone Euro et le reste des pays développés. On n’a pas fait figurer dans cette comparaison les pays d’Asie (Chine, Japon, Corée) pour ne pas accentuer le déséquilibre de la comparaison.

L’écart du taux de croissance moyen du PIB est, par an, d’environ 1% entre les pays de la zone Euro et les autres pays. Pourtant, ces pays ont connue eux aussi leur lot de problèmes, qu’il s’agisse des Etats-Unis ou du Royaume-Uni. L’écart est encore plus spectaculaire comparé aux résultats de la Suède, pays européen qui a justement refusé d’adhérer à ‘Euro, ou au Canada. C’est donc un montant en fait considérable sur une période aussi longue. On mesure ainsi le freinage de la croissance exercé par l’Euro.

Graphique 1

Cette situation s’est en réalité aggravée avec la crise de la zone Euro, et l’on voit que dans la période 2007-2015, le taux de croissance annuel de la zone Euro est bien plus faible que celui des Etats-Unis, de la Suède et de la Norvège. L’effet de freinage sur la croissance dû à l’existence de l’Euro est ici encore indéniable. Encore faut-il savoir que la zone Euro est elle-même très hétérogène. On constate que l’Euro a freiné de manière considérable la sortie de crise voire a aggravé cette dernière dans de nombreux pays. En fait, la crise de 2007-2010 a été plus facilement surmontée dans les pays qui n’avaient pas l’Euro que dans ceux qui l’avaient. L’Euro n’a donc nullement « protégé » les pays de la zone. Il a, au contraire, retardé leur sortie de crise.

Tableau 1

Comparaison entre la croissance des pays de la zone Euro et 5 autres pays de l’OCDE

| PIB en 2015, indice 100=1999 | Taux de croissance moyen sur 1999-2015 | Taux moyen sur 1999-2007 | Taux moyen sur 2008-2015 | Impact de la crise | |

| Belgique | 125,6% | 1,43% | 2,23% | 0,6% | -1,6% |

| Finlande | 128,2% | 1,56% | 3,73% | -0,6% | -4,3% |

| France | 122,2% | 1,26% | 2,11% | 0,4% | -1,7% |

| Allemagne | 121,5% | 1,23% | 1,64% | 0,8% | -0,8% |

| Grèce | 104,7% | 0,29% | 4,07% | -3,4% | -7,4% |

| Italie | 102,9% | 0,18% | 1,48% | -1,1% | -2,6% |

| Pays-Bas | 121,6% | 1,23% | 2,28% | 0,2% | -2,1% |

| Portugal | 106,2% | 0,38% | 1,52% | -0,8% | -2,3% |

| Espagne | 130,6% | 1,68% | 3,74% | -0,3% | -4,1% |

| Total 9 pays de la zone Euro | 119,1% | 1,10% | 2,18% | 0,0% | -2,1% |

| Total sans Allemagne | 118,1% | 1,05% | 2,40% | -0,3% | -2,7% |

| Canada | 142,3% | 2,23% | 2,80% | 1,7% | -1,1% |

| Norvège | 130,0% | 1,65% | 2,44% | 0,9% | -1,6% |

| Suède | 140,2% | 2,14% | 3,24% | 1,0% | -2,2% |

| Royaume-Uni | 134,9% | 1,89% | 3,00% | 0,8% | -2,2% |

| Etats-Unis | 137,5% | 2,01% | 2,65% | 1,4% | -1,3% |

Source : base de donnée du FMI

Tableau 2

Taux de croissance annuel moyen du PIB par habitant de 1999 à 2015

| Taux moyen sur1999-2015 | Taux moyen sur 1999-2007 | Taux moyen sur 2008-2015 | Impact de la crise | |

| Belgique | 0,8% | 1,8% | -0,1% | -1,9% |

| Finlande | 1,0% | 3,2% | -1,0% | -4,2% |

| France | 0,7% | 1,4% | -0,1% | -1,5% |

| Allemagne | 1,3% | 1,6% | 0,9% | -0,7% |

| Grèce | 0,2% | 3,7% | -3,2% | -6,9% |

| Italie | -0,2% | 1,2% | -1,5% | -2,7% |

| Pays-Bas | 0,8% | 1,8% | -0,2% | -2,1% |

| Portugal | 0,3% | 1,1% | -0,6% | -1,7% |

| Espagne | 0,7% | 2,1% | -0,6% | -2,8% |

| Canada | 1,2% | 1,8% | 0,5% | -1,3% |

| Suède | 1,5% | 2,8% | 0,2% | -2,6% |

| Royaume-Uni | 1,2% | 2,5% | 0,0% | -2,5% |

| Etats-Unis | 1,1% | 1,7% | 0,6% | -1,1% |

Source : FMI

Mais, au-delà du PIB, il faut prendre en compte le PIB par habitant, qui est un bien meilleur indicateur de la richesse réelle d’une population. Ici encore, les chiffres sont sans appel. On constate immédiatement qu’un seul pays a vu son PIB par habitant s’accroître de manière conséquente par rapport à 1999, c’est l’Allemagne. C’est d’ailleurs le seul pays de la zone où le PIB par habitant se soit accru de 2008 à 2016. De fait, l’Allemagne est le seul pays de la zone Euro à avoir des chiffres de croissance comparables à ceux des pays ne faisant pas partie de l’Euro, comme le Canada, le Royaume-Uni, la Suède, ou les Etats-Unis. La chute est importante pour les autres pays. Elle est impressionnante dans le cas de la Grèce (-3,2% par an depuis 2008) mais elle est aussi significative pour la Finlande, l’Espagne, l’Italie et le Portugal. Si l’on retirait l’Allemagne de la zone Euro, on verrait que le bilan global de la zone Euro est encore plus négatif.

L’Euro a donc contribué à l’appauvrissement relatif ou absolu d’une bonne partie de l’Europe depuis la crise financière. Mais, les problèmes ne s’arrêtent pas là. La chute des investissements est encore plus spectaculaire que celle de la croissance, et cette fois elle est générale. Or, cette chute compromet le développement de l’économie pour les prochaines années, et annonce l’équivalent d’une décennie perdue pour les pays de la zone Euro.

Tableau 3

Chute de l’investissement productif

| Investissement global | Investissement par habitant | |||

| Niveau de 2015 en pourcentage de 1999 | Taux de croissance annuel moyen | Niveau de 2015 en pourcentage de 1999 | Taux de croissance annuel moyen | |

| Belgique | 120,8% | 1,2% | 109,8% | 0,6% |

| Finlande | 114,9% | 0,9% | 107,9% | 0,5% |

| France | 122,9% | 1,3% | 111,9% | 0,7% |

| Allemagne | 96,2% | -0,2% | 97,1% | -0,2% |

| Grèce | 47,2% | -4,6% | 46,7% | -4,7% |

| Italie | 77,2% | -1,6% | 73,0% | -2,0% |

| Pays-Bas | 97,0% | -0,2% | 90,6% | -0,6% |

| Portugal | 53,6% | -3,8% | 52,6% | -3,9% |

| Espagne | 100,5% | 0,0% | 86,5% | -0,9% |

| Total des 9 pays de la ZE | 98,3% | -0,1% | 92,5% | -0,5% |

| Canada | 163,2% | 3,1% | 138,2% | 2,0% |

| Norvège | 152,0% | 2,7% | 130,5% | 1,7% |

| Suède | 157,8% | 2,9% | 142,2% | 2,2% |

| Royaume-Uni | 123,8% | 1,3% | 111,9% | 0,7% |

| Etats-Unis | 120,2% | 1,2% | 104,4% | 0,3% |

Source : base de donnée du FMI

L’investissement, autrement dit la source même du progrès économique et social pour toute économie, s’est donc contracté dans la plupart des pays considérés. La chute, faible en ce qui concerne l’investissement global, est significative dans l’investissement par habitant. Le contraste est alors saisissant avec les pays ne faisant pas partie de la zone Euro. Les seuls pays qui y échappent sont la Belgique, la Finlande et la France.

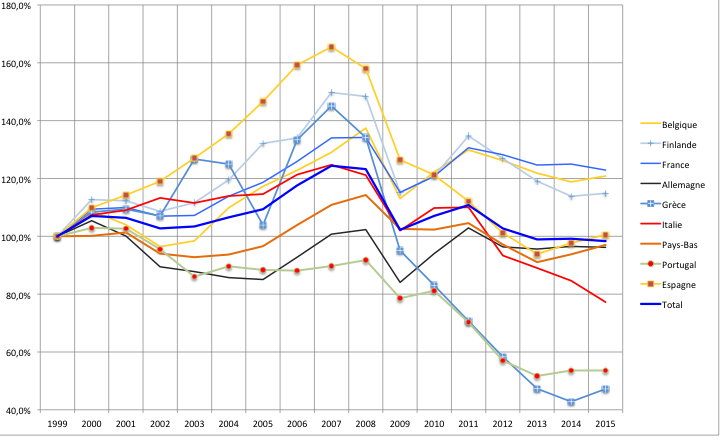

Graphique 2

Investissement par habitant

Cette contraction est importante en Italie et en Espagne, et catastrophique au Portugal et en Grèce. Ces derniers pays sont ramenés au niveau d’investissement qui était le leur au milieu des années 1980. Il ne faut donc pas nourrir d’illusions quant à l’effet positif des politiques d’austérité. La baisse de ce flux que représente l’investissement se traduit par le non-renouvellement du stock de capital par personne. La partie du continent européen qui vit sous le joug de l’Euro a donc vu le capital fixe par habitant stagner depuis 1999. Ce capital fixe est constitué de choses bien concrètes, comme des logements, des infrastructures comme des routes, des ponts, des voies de chemin de fer ou des aéroports, des systèmes d’adduction d’eau, des systèmes de communication, mais aussi un capital plus directement productif, composé de machines, de bâtiment pour loger ces machines, et ainsi de suite. C’est bien pourquoi la stagnation de cet investissement par habitant, voire sa diminution, présente une telle menace pour le niveau de vie futur des populations européennes. A contrario, les pays qui ne sont pas dans l’Euro, la Suède, le Royaume-Uni et la Norvège pour les pays européens, le Canada et les Etats-Unis pour l’Amérique du Nord, ont continué à accroître le capital par habitant.

On mesure ici l’impossibilité de faire fonctionner la monnaie unique sans provoquer une catastrophe en Europe, et au-delà dans l’économie mondiale. Car, l’impact des politiques d’austérité qui n’ont été mises en œuvre que pour « sauver » l’Euro dépasse de loin les frontières de l’Europe[1]. En fait, la zone Euro exerce un effet dépressif sur l’ensemble de l’économie mondiale. L’impact social de l’Euro est aussi catastrophique, en particulier dans le domaine du chômage. Ce dernier se concentre sur les pays de l’Europe du Sud. Il frappe de manière très importante les jeunes de ces pays. Ici, l’impact de l’Euro se fait sentir dans la démotivation, voire le désespoir, des jeunes générations, en Grèce, en Espagne et en Italie. C’est un capital cette fois immatériel que l’Euro détruit, dans ses effets destructeurs sur la confiance en soi de millions de jeunes et dans les ravages sociaux que cette perte de confiance engendre.

On s’interroge doctement sur le « pourquoi » de la frilosité des populations européennes face aux réfugiés du Moyen-Orient. Il faut être aveugle pour ne pas comprendre qu’au-delà des réactions face à des comportements minoritaires de certains de ces « migrants » ce qui s’exprime à travers cette frilosité c’est l’angoisse du lendemain pour des millions et des millions de gens. C’est la destruction de la confiance, la perte de l’idée de l’avenir. De 1945 à 1950 les pays européens eurent à gérer un problème de réfugiés bien plus important que celui que nous connaissons aujourd’hui. Mais, il est vrai que nous avions alors confiance en l’avenir, que dans les difficultés, pourtant immenses, de la reconstruction de l’après-guerre, les populations sentaient confusément que la situation s’améliorait mois après mois. C’est pourquoi on a su trouver de la place à ces réfugiés. Il est vrai que nous n’avions pas l’Euro. Et l’on mesure alors ce que coûte l’Euro aux populations européennes, que ce soit directement – pour les pays membres de la zone Euro – ou que ce soit indirectement pour les autres pays. Parce que l’Euro a été mis en place sur le cœur historique de l’Europe, se crise affecte naturellement l’Europe toute entière.

Une prise de conscience ?

La prise de conscience de la catastrophe induite par l’Euro sur l’économie européenne commence à être perçue, que ce soit par les gouvernements ou par les agents privés. Pourtant, cette prise de conscience n’arrive pas à percer l’écran idéologique d’un attachement fanatique à l’Euro. Cette prise de conscience se traduit surtout par les comportements des agents privés. De fait, aujourd’hui, le marché des dettes tant publiques que privées, tend à se fractionner, c’est à dire que les banques de chaque pays n’achètent plus, de préférence, que des dettes de leur pays. On est ainsi revenu à la situation de 2000. Il faut ici rappeler que le marché des dettes était le seul sur lequel on avait pu noter une réelle convergence depuis 1999. Cette dernière est désormais effacée. On voit alors se développer les tendances à l’éclatement de la zone Euro, tendances que la Banque Centrale Européenne contient désormais tant bien que mal ; et désormais plutôt mal que bien.

La crise de la Grèce, un pays qui pourtant représente moins de 3% du PIB de la Zone Euro est devenue désormais une crise de l’Union européenne. Quelle que soit son issue, et la capitulation de Tsipras le 13 juillet n’a rien changé sur le fond, les fondements mêmes de l’UE ont été durablement ébranlés. La crise des banques italiennes, venant après celle des banques espagnoles et avant celle des banques allemandes, est une cause constante d’inquiétude sur les marchés financiers. Ici encore, les institutions de règlement de ces crises, ce que l’on appelle l’Union bancaire, qui avaient été mises en place en 2012, n’ont pas fonctionné. Ces crises devront être réglées dans un cadre national. On dira que ces crises sont, chacune, certainement gérables. Voire…Bien entendu, les moyens existent. Mais, à chaque fois, c’est la zone Euro qui en réalité se défait.

Car, la cause réelle, la cause évidente, de ces diverses crises ce n’est pas le problème de l’endettement de la Grèce, des mauvaises dettes accumulées dans les banques italiennes, ou des opérations douteuses réalisées sur les marchés financiers par les banques allemandes, mais c’est le fonctionnement de la zone Euro. C’est ce fonctionnement qui dresse les peuples les uns contre les autres et qui ranime les pires des souvenirs de l’histoire européenne. Si l’Union européenne et l’Europe sont deux choses différentes, aujourd’hui, ce qui se joue à Bruxelles n’est plus seulement la Grèce ou l’Euro, c’est l’avenir de l’Europe et l’existence même de l’Union européenne.

Il est désormais évident pour l’ensemble des observateurs que la cause profonde de cette crise est à chercher dans le fonctionnement de la zone Euro. On l’a déjà écrit à de multiples reprises. Le projet de création d’une monnaie unique, sans assurer dans le même temps les conditions tant économiques qu’institutionnelles de la viabilité de cette monnaie, ne pouvait qu’entraîner un désastre. Il fallait se résoudre à une « union de transfert ». On ne l’a jamais fait. Si, dans des pays fédéraux comme l’Inde, l’Allemagne ou les Etats-Unis une même monnaie fonctionne en dépit des divergences parfois extrêmes qui existent entre les territoires composant ces pays c’est avant tout parce qu’existent des flux de transfert importants. Ceci n’a pu être mis en place au sein de la zone Euro, en raison de l’opposition de nombreux pays mais, par dessus tout, en raison de l’opposition totale de l’Allemagne.

Beaucoup de ceux qui écrivent en faveur de l’Euro se lamentent alors sur ce qu’ils appellent « l’égoïsme allemand »[2]. Ils ne prennent jamais la peine de chercher à mesurer ce que coûterait à l’Allemagne le financement de ces flux de transfert. Le calcul a été présenté dans ce carnet[3]. Il se montait alors autour de 260 milliards d’euros par an, sur une période de dix ans, et ce uniquement pour aider les 4 pays du « Sud » de la zone que sont l’Espagne, l’Italie, le Portugal et la Grèce. Sur cette somme, on peut penser qu’environ 85% à 90% serait fourni par l’Allemagne. On aboutit alors à un prélèvement sur la richesse produite en Allemagne compris entre 8% et 9% du PIB. Une autre source estimait même ce prélèvement à 12%[4]. Il est clair qu’imposer un tel prélèvement à l’Allemagne détruirait son économie. La question donc n’est pas que l’Allemagne ne veuille pas (ce qui est un autre problème) mais avant tout qu’elle ne peut pas supporter de tels prélèvements.

Confrontés à l’impossibilité de mettre en place une union de transfert, les gouvernement de la zone Euro ont cru trouver leur salut dans une combinaison de cures d’austérité dont les effets récessifs ont fragilisé les économies européennes, et de politique monétaire relativement expansionniste, telle qu’elle a été menée par la Banque Centrale Européenne. Mais, cette politique monétaire, si elle a permis de faire baisser les taux d’intérêts n’a pas résolu le problème. C’est comme de vouloir soigner une pneumonie avec de l’aspirine. L’aspirine fait un effet bénéfique en permettant à la fièvre de baisser, ce que fit la politique de la BCE à partir de septembre 2012, mais elle ne soigne pas.

La crise que nous connaissons depuis 2008 a provoqué un durcissement de ces positions. L’Allemagne est, plus que jamais opposée à une Union de Transferts, mais elle a réussi à imposer sa propre logique de gestion par les divers « pactes » de solidarité qui ont été signés depuis 2011[5]. C’est ce que l’on appelle le « six pack ». Ceci a été consolidé dans le TSCG signé en 2012[6], et qui est entré en vigueur le 1er janvier 2013. Ces traités ne font que renforcer les mécanismes d’austérité que enserrent les économies européennes. Dès lors, l’Euro a entraîné les économies des pays membres de la zone dans une logique de divergence de plus en plus forte. Cette logique a conduit à des plans d’austérité de plus en plus violent, qui exaspèrent les populations et qui dressent celles des pays ayant moins de problèmes contre celles des pays souffrant le plus. Loin d’être un facteur d’unité et de solidarité, l’Euro entraîne le déchaînement des égoïsmes des uns et des autres et la montée des tensions politiques au sein de l’Union européenne. L’Euro, de par son existence même est bien la source de la crise dont les péripéties bruxelloises de cette fin-de-semaine sont l’illustration.

La responsabilité des politiques

Si la responsabilité première de cette crise incombe à l’Euro, et au système institutionnel que l’on a construit pour le faire perdurer, cela ne vaut pas non-lieu pour le personnel politique. Au contraire ; leur comportement a tendu à exacerber cette crise en provoquant une perte massive de confiance des peuples de l’Union européenne dans cette dite union.

Il est de bon ton de se déchaîner à présent contre Mme Merkel et M. Schäuble. Leur responsabilité est certes directement engagée. Le plan qui fut présenté par M. Schäuble le samedi 11 juin 2015, et qui prévoyait soit l’expulsion de la Grèce soit la mise en gage d’une partie du patrimoine industriel de ce pays, était parfaitement scandaleux. Ces deux dirigeants se sont comporter comme des voyous de banlieue, comme des petites frappes cherchant à terroriser le quartier. Mais, il faut ici dire qu’ils ne sont sans doute pas les pires. De plus, il faut reconnaître à M. Schäuble une certaine cohérence dans sa position.

Parmi ceux dont les responsabilités sont certainement plus importantes il faut citer le président de l’Eurogroupe, une institution qui n’a aucune base légale, M. Dijsselbloem. Ce triste personnage a ainsi exercé des menaces et un véritable chantage sur le ministre grec des finances, M. Yanis Varoufakis. Ce dernier l’a décrit de manière très explicite[7]. Il montre que ces détestables pratiques ne sont pas le produit de la crise (ce qui sans les justifier le moins du moins du monde pourrait les expliquer) mais ont commencé dès les premières réunions datant du mois de février 2015. Ces pratiques, ainsi que celles de M. Jean-Claude Juncker, le Président de la Commission européenne, témoignent d’un esprit profondément anti-démocratique qui règne dans les instances de l’Union européenne. Les pratiques de ces dirigeants, et avant eux de personnes comme M. Barroso, ont largement contribué à la perte de crédibilité des peuples dans ces institutions. En novembre 2012, un sondage réalisé sur l’ensemble des pays européens montrait que le pourcentage de personnes disant ne pas faire confiance dans l’Union européenne était de 42% en Pologne, de 53% en Italie, de 56% en France, de 59% en Allemagne et de 72% en Espagne[8].

Mais, les bons apôtres de la construction européenne, comme M. François Hollande en France ou M. Renzi en Italie, ne peuvent – eux non plus – espérer sortir indemne de cette crise. Leur responsabilité est en réalité tout autant engagée que celle des autres politiciens. Si M. Hollande avait été fidèle à ses engagements de la campane présidentielle du printemps 2012, il aurait affronté immédiatement et directement la chancelière allemande. Au lieu de cela, il a accepté d’entrer dans la logique austéritaire qu’elle proposait et il a cédé, en tout ou partie, à ce qu’elle exigeait. Il est alors logique que Mme Merkel se soit sentie confortée dans ses choix et les ait poussés jusqu’au bout de leur absurde et funeste logique concernant la Grèce. M. Hollande a cherché à l’occasion de la crise grecque à faire entendre une musique différente. Mais, il n’est que trop visible que l’homme est déjà en campagne pour sa réélection. Sur le fond, il est un bon représentant de ces fanatiques de la construction européenne, de ces « eurobéats », dont l’attitude va aboutir à faire éclater l’Union européenne.

La fin de l’Euro signifierait-elle la fin de l’Union européenne ?

L’un des arguments les plus utilisés pour critiquer tout ce qui touche de près ou de loin à une dissolution de l’Euro (qu’il s’agisse du GREXIT ou d’autres hypothèses) est que ceci affaiblirait considérablement l’Union Européenne, voire provoquerait sa dissolution. En disant cela, les personnes qui défendent cet argument glissent d’un constat analytique (une crise de l’Euro ou plus précisément de l’UEM/Union Economique et Monétaire/parfois désignée sous ses initiales en anglais ou EMU) provoquerait un crise de l’UE) à un argument prescriptif : l’UE étant un « bonne chose », il faut défendre l’Euro car ce dernier est l’ultime défense de l’UE. En fait, cet argument ne tient pas. Mais il est révélateur d’un débat où l’on est passé des arguments de raisons à des arguments de nature religieuse, voire d’un comportement de secte.

L’Union Economie et Monétaire (la « zone Euro ») n’est pas l’UE. C’est une évidence, mais il convient de le rappeler. Un certain nombre de pays n’ont pas voulu. Certains sont des « membres historiques » de l’Union Européenne. Ainsi, le Danemark, qui a voté non au traité de Maastricht, a obtenu quatre dérogations dont l’une sur la monnaie unique. Ce pays a refusé l’Euro par référendum en septembre 2000. La Suède a, quant à elle, aussi refusé l’adoption de l’Euro par référendum en septembre 2003. Enfin, le Royaume-Uni possède une dérogation permanente qui lui permet de ne pas adhérer à la zone euro. Par ailleurs, parmi les nouveaux membres de l’UE, la Bulgarie, la Croatie, la République tchèque et la Pologne n’ont pas communiqué de date butoir ou éventuelle quant à leur adhésion à la zone euro. La Hongrie quant à elle espère officiellement rejoindre la zone euro au plus tôt en 2020 et la Roumanie en 2018, mais dans les faits sont fort peu enthousiaste à cette perspective.

On peut donc parfaitement être membre de l’UE sans l’être de la zone Euro. Dans ces conditions, on ne voit pas pourquoi une sortie individuelle de l’Euro ou une dissolution de la zone Euro, remettraient en cause l’Union Européenne. Elle imposerait certainement un nouveau traité, et une redéfinition des compétences de l’Union. L’UE serait mis au pied du mur et devrait nécessairement se réformer. Mais, cette réforme est nécessaire. Les craquements que l’on entend dans la structure de l’Union depuis ces derniers mois montrent d’ailleurs que le plus tôt sera le mieux. De ce point de vue, il faut considérer que seule une sortie de l’UEM, parce qu’elle invaliderait les différents traités, est susceptible de sortir un pays de l’ensemble des traités signés depuis l’origine. Mais, une sortie généralisée (ou une dissolution de l’UEM) mettrait fin aux règles décidant de la politique économique dans les principaux pays de l’UE. On peut donc considérer que si l’Euro n’est pas l’UE, ce que l’on appelle actuellement « l’euro-austérité », soit l’ensemble des politiques mises en place dans les différents pays, est directement lié à l’Euro. La remise en cause de ce dernier entraînera nécessairement une remise à plat de ces politiques.

Il n’en reste pas moins qu’une interrogation hante les esprits des anciens européistes : si l’on dissout l’Euro ne risque-t-on pas de dissoudre l’Union européenne ? On peut comprendre d’où vient l’idée. Ces ex-européistes, ou « euro-réalistes » comme ils se nomment parfois, reconnaissent les erreurs qui ont été commises, que ce soit dans la conception de l’Euro que dans sa mise en œuvre. Mais ils ajoutent que le remède évident risquerait d’être pire que le mal, en ceci qu’une dissolution de l’Euro risquerait d’entrainer celle de l’UE. En fait, on peut leur retourner la question. De nombreuses voix, qu’il s’agisse d’économistes ou de sociologues, disent aujourd’hui que c’est l’existence même de l’Euro qui met en péril l’Union européenne. De nombreuses voix, qu’il s’agisse d’économistes ou de sociologues, disent aujourd’hui que c’est l’existence même de l’Euro qui met en péril l’Union européenne. Il y a eu des textes techniques, comme celui de Stefan Kawalec and Ernest Pytlarczyk[9], ou encore celui de Brigitte Granville et H-O Henkel[10], ou encore celui de Flassbeck et Lapavitsas[11]. Il est frappant de constater que ces textes sont issus d’économistes aux idées parfois opposées. C’est bien la preuve que la question de l’Euro, et de sa dissolution, transcende les divergences habituelles. Plus récemment c’est Stefano Fassina, un économiste du Parti Démocrate Italien (dont Renzi est issu), et ancien vice-ministre à l’Économie et aux Finances dans le gouvernement Letta, qui a franchi Rubicon[12]. De même Wolfgang Streeck, un sociologue et économiste a publié dans Le Monde une longue tribune pour indiquer que l’Europe doit abandonner la monnaie unique[13]. Ce dernier montre bien que quand Mme Merkel dit « Si l’Euro échoue, l’Europe échoue », elle ne fait pas que défendre la position de l’Allemagne. Elle exprime aussi la crainte des élites allemandes d’être à nouveau accusées de « casser l’Europe » comme ce fut le cas en 1914 et en 1939.

On lit souvent des formules intellectuellement affligeantes telles que « l’Euro c’est paix sur le continent européen » ou encore « l’Euro, c’est l’Europe ». Ce sont des injures à l’intelligence qui montrent un mépris de l’histoire et de ses réalités. La paix sur le continent européen tout d’abord n’est, hélas, que partielle et constamment remise en cause. On l’a vu dans les Balkans dans les années 1990. Mais, si la paix est par contre bien établie en Europe occidentale, on le doit à la combinaison de deux faits, la dissuasion nucléaire et la réconciliation franco-allemande, elle-même fruit du travail que les Allemands ont réalisé sur leur propre histoire. Rien de tout cela n’est lié, de près ou de loin, à l’Euro. Une fois litière faite de ces contrevérités, on peut tenter une analyse dépassionnée de la question de la coopération et du conflit.

L’union monétaire a été présentée comme une avancée dans la voie de la coopération entre États européens, ce qu’elle est indiscutablement. Mais on doit reconnaître qu’elle n’est pas viable dans sa forme actuelle et qu’elle produit en réalité des effets contraires à ce qui était recherché. Les pays de la zone Euro sont très loin de constituer une « zone monétaire optimale » et ce quelque soit le sens que l’on donne à cette notion. Les divergences structurelles entre les économies qui la composent, qui étaient déjà importantes au départ, se sont en fait accrues depuis 2002-2003. Il faudrait un effort budgétaire considérable de la part des plus riches pour harmoniser cette zone, effort qu’ils ne peuvent, ni socialement, ni politiquement consentir.

Le maintien dans l’Euro est aujourd’hui une politique qui porte en elle les ingrédients pour un renouveau du conflit franco-allemand mais aussi des divers conflits intra-européens. Au contraire, une sortie de l’Euro, qu’il s’agisse de la France ou de l’Allemagne ou des relations entre l’Allemagne et les autres pays (Grèce, Italie), permettrait de dédramatiser ces relations. Pour la paix en Europe et pour le maintien d’un cadre de coopération entre les pays européens, il convient de mettre fin le plus vite possible à l’Euro.

Notes

[1] Bibow J. et A. Terzi, edits. Euroland and the World Economy, Palgrave MacMillan, New York, 2007.

[2] Voir Michel Aglietta, Zone Euro : éclatement ou fédération, Michalon, Paris, 2012.

[3] Voir Sapir J., « Le coût du fédéralisme dans la zone Euro », note publiée sur le carnet RussEurope, 10 novembre 2012, http://russeurope.hypotheses.org/453

[4] Patrick Artus, « La solidarité avec les autres pays de la zone euro est-elle incompatible avec la stratégie fondamentale de l’Allemagne : rester compétitive au niveau mondial ? La réponse est oui », NATIXIS, Flash-Économie, n°508, 17 juillet 2012.

[5] Déclaration des chefs d’État et de gouvernement de la zone euro du 25 mars 2010 (http://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/fr/ec/113564.pdf); Traité instituant le mécanisme européen de stabilité, 11 juillet 2011,http://www.eurozone.europa.eu/media/582863/06-tesm2.fr12.pdf

[6] Voir « Traité sur la stabilité, la coordination et la gouvernance au sein de l’Union économique et monétaire »,http://www.senat.fr/cra/s20121011/s20121011_mono.html

[7] VAROUFAKIS: POURQUOI L’Allemagne REFUSE D’ALLÉGER LA DETTE DE LA GRÈCE, http://blogs.mediapart.fr/blog/monica-m/120715/varoufakis-pourquoi-lallemagne-refuse-dalleger-la-dette-de-la-grece

[8] Sondage EUROBAROMETER

[9] Kawalec S., et Pytlarczyk E., « How to Contain Risks Throughout the Process of the Eurozone Dismantlementand Rebuild Confidence in the Future of the European Union », mai 2013, texte pour la 10th EUROFRAME Conference on Economic Policy Issues in the European Union.

[10] Granville, B., H.‐O. Henkel and S. Kawalec, ‘Save Europe: Split the Euro’, Bloomberg View, 15 mai 2013. http://www.bloomberg.com/news/2013‐05‐14/save‐europe‐split‐the‐euro.html

[11] Flassbec H, Lapavitsas C., « THE SYSTEMIC CRISIS OF THE EURO –TRUE CAUSES AND EFFECTIVE THERAPIES », Rosa Luxemburg Stiftung, mai 2013.

[12] http://www.lastampa.it/2015/02/24/multimedia/italia/fassina-pdla-grecia-esca-dalleuro-q93wq2qG2AlhCuZLRC5FkM/pagi et

http://ideecontroluce.it/liceberg-e-sempre-piu-vicino/

[13] Streeck W., « L’Europe doit abandonner la monnaie unique », Le Monde, mardi 3 mars 2015, p. 16.