Comme vous allez pouvoir le lire dans cet article passionnant que l’on a traduit pour vous, l’auteur démontre qu’en réalité les « baisses d’impôts », quand elles sont accordées, n’ont un impact positif sur la croissance qu’à court terme et que cela se transforme même en impact négatif à moyen terme car les baisses d’impôts d’aujourd’hui sont la dette de demain, dette qui vient freiner la croissance.

En gros, les baisses d’impôts seraient positives à long terme pour la croissance à condition qu’elles s’accompagnent d’une réduction simultanée et proportionnelle des dépenses.

Le problème est toujours le même dans un tel cas : vous coupez quelles dépenses ?

Bref, il n’y a pas vraiment de recette miracle.

En fait si, il y en a une, mais tout le monde l’a oubliée. On vit légèrement en dessous de ses moyens, on ne fait pas de dette, on met de l’argent de côté…

Charles SANNAT

Il n’y a rien de mal en soi à effectuer des raisonnements intuitifs, mais il est fortement recommandé de les valider avec les faits avant de lancer de grandes affirmations péremptoires. Dans la lignée « la hausse des taux est mauvaise pour l’or car il n’offre pas de rendement », un raisonnement logique de prime abord et pourtant démenti par la réalité, nous nous penchons aujourd’hui sur un autre raisonnement qui semble également couler de source, à savoir que les baisses d’impôts doivent doper la croissance. Qu’en est-il vraiment ? Voici l’analyse implacable de Lance Roberts, de RealInvestmnetAdvice.com, alors que Trump propose un plan très ambitieux de baisse de la fiscalité aux États-Unis :

« La semaine dernière, le président Trump a dévoilé son projet fiscal. Il a pour objectif de baisser la fiscalité des entreprises, de combler des failles, de réduire le nombre de tranches fiscales et d’augmenter les déductions standard. Le tableau ci-dessous, de Goldman Sachs, fait la synthèse entre la situation actuelle et les ajustements proposés.

Le président Trump a fait campagne sur la baisse de la fiscalité en tant que moyen de doper la croissance. Avec une croissance économique faiblarde de 0,7 % au premier trimestre, le pays semble en avoir bien besoin.

Le problème de cette réforme fiscale est qu’elle ne sera pas facile à faire passer. En vertu de la division qui règne entre les Républicains et les Démocrates, les chances de succès sont très minces. De plus, même si je pense que certains points de la réforme passeront, cela prendra probablement plus de temps qu’anticipé. Le graphe ci-dessous montre le fossé entre les deux partis, si bien qu’il est très difficile de réformer quoi que ce soit à Washington.

Mais ce n’est pas de cela que je veux parler aujourd’hui. Est-ce que les baisses d’impôts engendrent vraiment de la croissance économique, créent de l’emploi et font grimper les revenus sur le long terme, comme promis ?

Après tout, c’est ce qu’on nous vend. Dimanche matin, dans une interview accordée à NBC, le vice-président Mike Pence a confirmé qu’il était confiant de voir le déficit baisser grâce à la croissance économique engendrée par les baisses d’impôts.

C’est simple, n’est-ce pas ? Peut-être pas. Car une baisse d’impôts est rapidement absorbée par l’économie. Prenons un exemple simple :

- Première année : PIB d’un trillion de dollars.

- Les baisses d’impôts injectent 100 milliards de dollars dans l’économie.

- Deuxième année : PIB de 1 trillion plus 100 milliards = 1,1 trillion de dollars, soit 10 % de croissance.

- Alors qu’on se dirige vers la troisième année, il n’y a plus de baisse d’impôts et les dépenses sont identiques.

- Troisième année : PIB de 1,1 trillion de dollars, soit 0 % de croissance.

Comme indiqué sur le graphique ci-dessous, les ajustements de la fiscalité ont un impact très limité sur la croissance à long terme (ce graphique montre, via les lignes de couleur, différents taux d’imposition et la conséquence sur la croissance économique) :

De plus, on pense que les baisses d’impôts doperont l’emploi. Le graphique ci-dessous illustre le taux de fiscalité sur les entreprises par rapport à l’emploi, depuis 1946. Les ajustements de la fiscalité des entreprises ont un effet très limité sur l’emploi. En observant le graphique, on voit que lorsque la fiscalité des entreprises est réduite, l’emploi augmente de façon marginale, et seulement pendant une courte période.

Une croissance économique durable qui débouche sur des salaires plus élevés, une demande en hausse ainsi qu’une augmentation de la productivité est ce qui soutient l’emploi. Autrement dit, le chômage s’ajuste en fonction de la vigueur et de la direction que prend l’économie, plutôt qu’en fonction de la fiscalité. Le graphique ci-dessous montre la croissance économique VS l’emploi.

Ne me comprenez pas mal. La fiscalité peut faire la différence à court terme, surtout à la sortie d’une récession vu qu’elle peut libérer du capital pour procéder à des investissements productifs à un moment où la reprise économique, ainsi que de la demande, en a besoin.

Ne me comprenez pas mal. La fiscalité peut faire la différence à court terme, surtout à la sortie d’une récession vu qu’elle peut libérer du capital pour procéder à des investissements productifs à un moment où la reprise économique, ainsi que de la demande, en a besoin.

Cependant, à long terme, ce sont les tendances économiques qui dictent le marché de l’emploi. Je parle de tendances car comme vous pouvez le voir à partir de la ligne verticale en pointillés, depuis 1980 les perspectives économiques des États-Unis ne cessent de se dégrader.

De plus, comme je l’ai déjà noté, le timing des baisses d’impôts de Reagan était approprié en raison du contexte économique, fiscal et boursier qui est aujourd’hui diamétralement opposé. (…) Voici d’ailleurs un tableau qui l’illustre parfaitement :

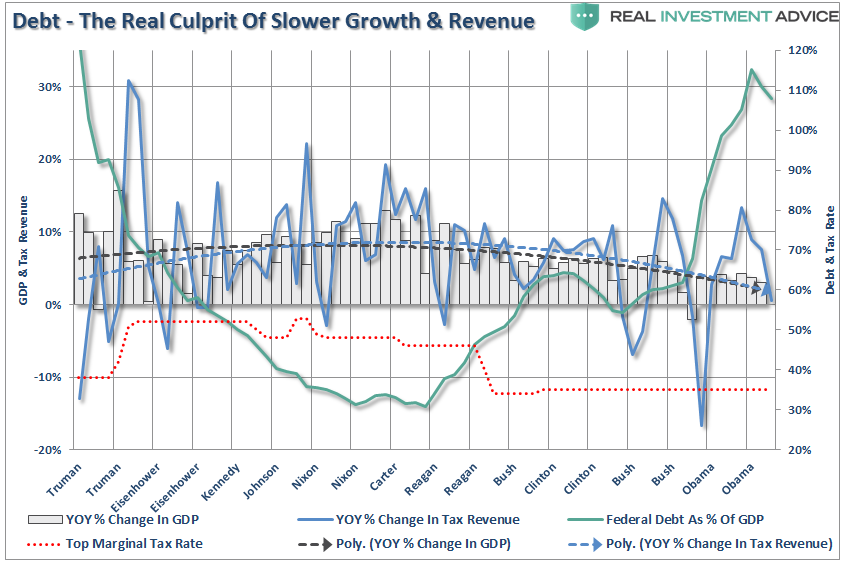

Les différences entre 1982 et 2017 pourraient difficilement être pires. Les vents favorables fournis par les dérégulations initiales, l’endettement des consommateurs et la baisse des taux et de l’inflation ont dopé fortement la croissance de la profitabilité des entreprises. Ci-dessous, un graphique qui montre l’augmentation de la dette du gouvernement depuis Reagan, la fiscalité et la croissance économique.

(Note : la baisse du ratio dette-PIB tout à droite est uniquement due au gel du plafond de la dette à 20 trillions…)

Bien sûr, comme nous l’avons noté, l’augmentation de l’endettement est le véritable obstacle à l’augmentation à long terme de la croissance économique. Lorsque 70 % du budget fédéral actuel est consacré aux avantages sociaux et au service de la dette, il y a peu de moyens à consacrer à la croissance.

Les vents favorables dont avait profité Reagan sont désormais des vents contraires pour Trump.

Mais il n’y a pas que le gouvernement qui a perdu la notion de responsabilité fiscale. Comme le montre le graphique suivant, alors que la production économique baissait, les consommateurs se sont eux aussi tournés vers la dette pour maintenir leur niveau de vie, ce qui a réduit l’épargne personnelle et les investissements productifs. Ce qui est théorisé par l’école autrichienne… (…)

Comme j’en ai parlé le week-end dernier, l’augmentation des défauts pourrait être le signe annonciateur d’un moment de vérité pour les mauvais investissements :

Comme j’en ai parlé le week-end dernier, l’augmentation des défauts pourrait être le signe annonciateur d’un moment de vérité pour les mauvais investissements :

C’est pourquoi le boom économique des années 80 et 90 ne fut rien d’autre qu’une illusion provoquée par une dette qui est aujourd’hui en train de prendre sa revanche.

C’est pourquoi le boom économique des années 80 et 90 ne fut rien d’autre qu’une illusion provoquée par une dette qui est aujourd’hui en train de prendre sa revanche.

Les baisses d’impôts ne font pas baisser les déficits

Revenons à Pence, qui pense que les baisses d’impôts se compenseront d’elles-mêmes grâce à la croissance économique. (…)

Le problème d’une telle déclaration est qu’il n’y a aucun fait pour l’étayer. L’augmentation des déficits afin de compenser la faiblesse de la croissance n’a fait que creuser la dette tout en débouchant sur une baisse de la croissance. En fait, depuis que Reagan a baissé la fiscalité dans les années 80, aussi bien la croissance du PIB que les déficits ont suivi la même direction, à savoir vers le bas :

Et pourtant, comme nous l’avons mentionné ci-dessus, il y a d’énormes différences de contexte (dette, économie) entre le début des années 80 et aujourd’hui. D’après le Comité pour un budget fédéral responsable, la réforme fiscale de Trump devrait coûter entre 3 et 7 trillions de dollars sur 10 ans, l’estimation de base étant de 5,5 trillions. (…)

Le véritable fardeau qui pèse sur les contribuables, ce sont les dépenses du gouvernement, car la dette requiert le paiement d’intérêts futurs à partir de taxes futures. Alors que la dette augmente, et donc les déficits, la croissance économique est entravée par le détournement du capital des investissements productifs vers le service de la dette.

De nombreux ménages américains sont victimes de la même problématique. De nombreuses familles peinent à rembourser leur dette accumulée durant les décennies précédentes en raison de leurs revenus stagnants. Ils ne peuvent les augmenter marginalement qu’en cumulant les emplois. Cependant, leur plus grande capacité à se désendetter consiste à couper dans d’autres dépenses.

Si la réduction de la fiscalité des entreprises va sans aucun doute les aider à augmenter leurs bénéfices, les chances de voir l’économie réelle en profiter sont très ténues.

Même si je suis en faveur de changements significatifs du code des impôts, de la dérégulation et du retour à un agenda politique de centre-droit, d’un point de vue de l’investissement il y a de nombreux défis économiques qui ne peuvent être relevés par des politiques :

Même si je suis en faveur de changements significatifs du code des impôts, de la dérégulation et du retour à un agenda politique de centre-droit, d’un point de vue de l’investissement il y a de nombreux défis économiques qui ne peuvent être relevés par des politiques :

- Démographie ;

- Modification structurelle de l’emploi ;

- Innovations technologiques ;

- Mondialisation ;

- Financiarisation de l’économie ;

- Dette mondiale.

Ces défis vont continuer de peser sur la croissance, les salaires et le niveau de vie. Résultat des courses, les réformes fiscales et politiques auront de plus en plus un impact limité sur l’économie. (…)