Accrochez-vous, voici un papier qui va vous plaire, enfin, plaire, c’est ironique, juste une formule de style. Je ne sais pas si l’État vous l’a dit, mais votre argent l’intéresse bigrement !!

Charles

Ces fameuses conditions d’utilisation du service en ligne nous précisent bien qu’« À l’issue des opérations de saisie, vous signez votre déclaration en cliquant sur le bouton signature. À défaut, vos obligations déclaratives ne sont pas accomplies ». Il s’agit donc bien, juridiquement, d’une déclaration.

Cela étant, il ne faut pas confondre la phase de déclaration avec le mode de paiement de l’impôt sur le revenu. Nous sommes actuellement régis par le droit commun du paiement par acomptes provisionnels, appelé familièrement « tiers provisionnel ». Sur option, nous pouvons choisir le paiement par prélèvement mensuel. Le « grand chantier » du prélèvement de l’impôt à la source est en cours et sa mise en œuvre, plus ou moins rapide… ou pas du tout, dépendra, selon les déclarations des intéressés, de qui sera élu Président de la République dans les prochains jours.

CE QUE L’ON NE VOIT PAS

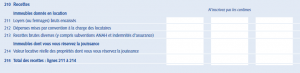

Pour ceux de mes lecteurs qui remplissent régulièrement leur déclaration de revenus fonciers (le célèbre imprimé aux si chatoyantes nuances de bleus, j’ai nommé, la déclaration 2044), avez-vous, une fois… ou plus, si affffinité, prêté attention à la ligne 214 figurant en page 2 ?

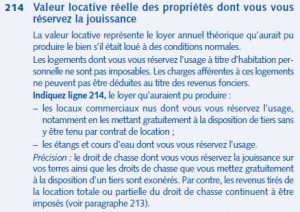

Cette rubrique 214 nous demande de déclarer « La valeur locative réelle des propriétés dont vous vous réservez la jouissance ». Mais que cela peut-il bien être ?? Dans son immense bonté, l’administration fiscale nous précise, dans « la notice pour remplir la déclaration 2044 des revenus fonciers » :

Comme le précise le titre de ce document : « Cette notice n’a qu’une valeur indicative. Elle ne se substitue pas à la documentation officielle de l’administration. » Et donc, c’est de toute façon ma réaction classique, je me tourne vers ce cher code général des impôts qui nous apprend dans son article 30, que :

- Sous réserve des dispositions de l’article 15-II, le revenu brut des immeubles ou parties d’immeubles dont le propriétaire se réserve la jouissance est constitué par le montant du loyer qu’ils pourraient produire s’ils étaient donnés en location. Il est évalué par comparaison avec les immeubles ou parties d’immeubles similaires faisant l’objet d’une location normale, ou à défaut, par voie d’appréciation directe. Il est majoré, s’il y a lieu, des recettes visées au deuxième alinéa de l’article 29. Cette disposition ne concerne pas le droit de chasse.

L’article 15 II cité, nous précise :

I (Abrogé).

II Les revenus des logements dont le propriétaire se réserve la jouissance ne sont pas soumis à l’impôt sur le revenu.

Cette exonération s’applique également aux locaux compris dans des exploitations agricoles et affectés à l’habitation des propriétaires exploitants.

Je résume pour être compréhensible : hors votre résidence principale, vos biens immeubles dont vous vous réservez la jouissance, mais « qui pourraient être donnés en location » doivent faire l’objet d’une déclaration de revenus fonciers d’un montant de loyers « qu’ils pourraient produire s’ils étaient donnés en location ». SI, SI, VOUS AVEZ BIEN LU !! Autrement dit, toute personne se réservant la jouissance d’un bien qui n’est pas à usage de son habitation est tenue de déclarer les revenus, FICTIFS, qu’il aurait perçus si le bien avait été mis en location.

ET MES SOUS DANS TOUT ÇA ?

Je vous ai déjà informé dans mon billet du 31 octobre 2012 de la « réflexion » de notre ministre du redressement productif de l’époque : « Le ministre du redressement productif a récemment déclaré «on gagne beaucoup dans l’immobilier». En conséquence, il envisage «de soumettre à l’impôt sur le revenu les «revenus fictifs», que constitue l’absence de loyer pour les propriétaires ayant remboursé leur emprunt. »Plus récemment, dans mon billet du 18 novembre 2016, j’ai évoqué « la taxation des potagers. L’idée est simple, les détenteurs de potagers qui produisent leurs choux et leurs patates, bénéficient d’un «privilège» sur ceux qui n’ont comme solution d’acheter ces produits au super marché ».

Je l’ai dit, je le redis : une aussi « bonne idée » finira, fatalement, par voir le jour… quel que soit le futur président de la République.

Ce que voit Alex Andrin

Taxer, taxer encore, il faut toujours taxer.

Mais quand cessera-t-on d’être tant « ratissé » ?

Notre « démocratie » a tant besoin d’argent,

Qu’il ne subsistera plus un seul épargnant.

A-t-on vraiment besoin de tant de décorum ?

Nous n’avons plus de Roi, au diable les couronnes.

Gardez confiance, je vous aime et vous salue.