J’ai le plaisir de vous annoncer le lancement de ma nouvelle lettre d’analyse et de conseils boursiers en complément de la lettre Stratégies.

La Lettre de la Forteresse Financière : LA méthode unique pour bâtir votre forteresse boursière

Il existe de très nombreuses manières d’investir en bourse, il y a le trading, l’analyse graphique, le calcul des valeurs fondamentales des entreprises, et pourtant à l’arrivée…

Jusqu’à 90 % des petits épargnants sont perdants à la bourse et ce n’est pas moi qui le dit, c’est l’AMF, l’Autorité des Marchés Financiers dans cette étude qui porte notamment sur les placements « Forex » ou « CFD » et de manière générale sur ceux qui tentent de faire du « trading » parce que c’est « facile » ou qu’il n’y « YAKAé » suivre ce que font les grands traders le tout avec des conseils vendus par des influenceurs de produits de beauté qui se peignent les ongles et vous expliquent après comment trader les cryptomonnaies !

En ce qui me concerne, autant vous le dire maintenant, je suis très mauvais joueur et je déteste autant perdre que prendre des risques… Quand on parle de mon épargne durement acquise et des sous si difficilement mis de côté j’ai encore moins envie de perdre et encore moins envie de prendre des risques !

Alors mon objectif a toujours été de trouver une méthode permettant d’investir en bourse mais sans se faire ruiner par les marchés et en maîtrisant … les risques ! C’est cette méthode que je vais partager avec vous du haut de mes 30 années d’expérience et avec ma barbe blanche.

IL N’Y A PAS D’ARGENT FACILE ET SANS RISQUE !

La réalité c’est qu’il n’y a pas d’argent facile, sans risque et sans la variable du temps.

Ne sous-estimez jamais l’impact du temps.

C’est toujours avec le temps que vous déclencherez l’effet cumulé.

Pour le reste, dès que l’on vous promet monts et merveilles, facilement, sans risque et sans effort c’est un mensonge. Toujours.

Ici aucune promesse.

Des faits et une méthode

La première étape de la méthode est une évidence. Mais vous connaissez l’expression : « Cela va sans dire mais cela va nettement mieux en le disant », alors disons-le !

Il ne faut investir en bourse que la partie de son épargne dont on peut se passer. Pour 3 raisons :

- La première : préserver le quotidien. Si vous perdiez tout votre argent placé en bourse cela ne devrait avoir aucune conséquence sur votre quotidien, vos possibilités et évidemment votre famille. On ne joue jamais l’argent du ménage en bourse. JAMAIS.

- La seconde c’est le stress ! Si vous perdez une somme importante même virtuellement car après tout « tant qu’on n’a pas vendu on n’a pas perdu », vous allez très mal vivre la situation, vous en perdrez le sommeil, vos relations familiales se dégraderont, et en plus vous êtes à peu près certains de prendre de mauvaises décisions. Un placement ne doit JAMAIS vous faire stresser !

- La troisième c’est le temps. Vous avez besoin du temps pour rendre vos placements profitables, et vous l’avez compris, si vous placez trop d’argent cet argent vous manquera à un moment pour faire face aux aléas inévitables de la vie. C’est ce que j’appelle les « inconnues connues » ! Une expression pour résumer une autre évidence ! Je ne sais pas quel problème je vais avoir, mais je sais que je vais en avoir. Je ne sais pas quelle dépense imprévue je vais devoir faire, mais je suis certain de devoir en affronter plusieurs et régulièrement !

Si ma méthode est « facile » d’un point de vue intellectuel, la réalité c’est qu’elle est très difficile sur un point particulier qui est la régularité et c’est toujours le principal problème pour tous les épargnants.

Sur une vie, nous avons hélas toujours besoin de notre argent ! Je m’explique. Allez voir votre banquier et il vous dira « ce placement est sans risque en termes de probabilité si vous le gardez 8 ans ». Le problème c’est que le moteur de la voiture va casser dans 8 mois et que vous aurez besoin de votre argent au moment où les marchés seront touchés par un krach boursier. Si ce n’est pas la voiture, ce sera le chauffe-eau qui est sera tombé en panne. Ou une naissance qui va arriver et des frais de garde, ou la nécessité de financer les études supérieures de vos enfants ou, ou, ou… vous avez compris. L’immense difficulté c’est de pouvoir respecter et tenir la position dans le temps et dans la durée.

C’est l’une des clefs trop souvent oubliées.

L’EXEMPLE DE L’ORACLE D’OMAHA WARREN BUFFETT

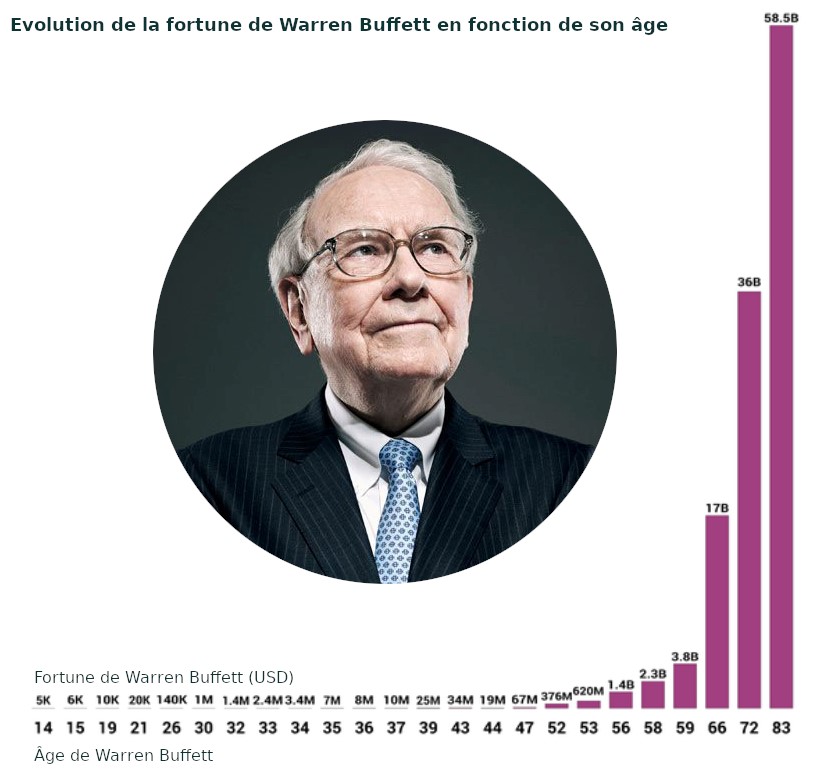

A propos du temps, c’est le moment justement de parler de Warren Buffett, un vieux Monsieur de 95 ans qui est sans doute le meilleur des investisseurs de ces 50 dernières années et qui a beaucoup à apprendre à tout le monde, mais le premier enseignement à tirer c’est sa fortune en fonction de son âge.

En gros ce n’est qu’à 55 ans que Warren Buffett atteindra son premier milliard. C’est peut-être un détail pour vous, mais cela veut dire beaucoup !!

Cela montre l’importance du temps.

Si vous voulez devenir avant 30 ans en plaçant en bourse, passez votre chemin. Cela ne marchera pas, ou avec la même probabilité que gagner au loto !

Si les « vieux » sont plus riches que les « jeunes » ce n’est pas parce que le monde est injuste ou inégal. C’est parce que le temps est la variable clef de toutes les créations de richesses !

Là aussi cela permet d’établir une évidence.

Pour comprendre il faut regarder non pas comment font les « jeunes » mais comment les « vieux » ont réussi !

UNE MÉTHODE UNIQUE, LA « BOURSE PATRIMONIALE »

Lorsque j’étais banquier à la BNP, j’ai étudié tous les PEA de mes clients qui dépassaient le million d’euros pour comprendre comment ils avaient fait et s’il y avait des constantes que l’on pouvait définir et s’il était possible d’en déduire une méthode reproductible.

Après analyse et étude, la réponse était évidente. Oui il y avait des constantes et oui la méthode est parfaitement reproductible. Je ne vous dis pas que vous gagnerez forcément à tous les coups, mais en réalité c’est d’une simplicité enfantine.

Pas besoin de termes compliqués, pas besoin de compétences incroyables, pas besoin d’analyse graphique.

Vous allez me dire mais comment c’est possible ?

Je vais vous donner une partie de la réponse bien volontiers.

D’abord la constance.

Je vous ai dit qu’il y avait des constantes.

Il y a une constante à comprendre et à connaître.

La mère de toutes les constantes.

Ceux qui avaient un PEA à plus d’un million d’euros (et même ceux pour qui c’était un peu moins d’ailleurs) étaient…. « vieux » ! Il faut du temps pour créer de la valeur ! Beaucoup de temps.

D’ailleurs si vous pensez que vous n’en avez pas (et ça n’est pas une question d’âge) et donc que vous ne voulez pas vous en donner, passez votre chemin. Vous ne pourrez jamais créer de richesse, car vous ne pourrez jamais capitaliser car pour capitaliser on le fait dans le temps et dans la durée ce qui est une évidence.

Ensuite il y a quelques paramètres.

- Le Temps comme je vous le disais. Seule manière de déclencher l’effet cumulé.

- La régularité dans les prises de positions et dans le maintien de vos positions. Seule manière de déclencher l’effet cumulé.

A propos du temps, regardez les effets de l’effet cumulé :

250 euros par mois pendant 30 ans cela représente une épargne de 90 000 euros. Le temps vous aura rapporté 232 661 euros. Vous devez comprendre, qu’en fournissant un petit effort de départ, l’effet cumulé vous en rend beaucoup plus. Bien plus.

- Le choix de vos valeurs. Cela implique d’avoir des critères objectifs pour les acheter, mais également des critères objectifs pour les vendre. Dans tous les cas les mouvements de ventes doivent être rares.

- Le calme et la sérénité qui bien souvent viennent aussi avec l’âge.

- La fiscalité et la manière d’utiliser les bons outils au bon moment je pense aux PEA, aux comptes titres, à l’assurance-vie, ou encore au PER, autant d’outils qui vous permettront d’optimiser vos placements.

- Enfin, une bonne dose de plaisir ! Car oui, placer en bourse, gérer son argent, pour soi et ceux que l’on aime, cela procure beaucoup de plaisir, à commencer par un plaisir qui n’est pas financier mais intellectuel, car pour bien placer patrimonialement parlant, vous devez comprendre ce qu’il se passe. Comprendre la situation et les tendances pour anticiper les évolutions.

C’est pour partager avec vous cette méthode unique que j’ai peaufinée pendant 30 ans, et que j’applique à titre personnel, mais aussi ce plaisir intellectuel de comprendre le monde, l’économie et les tendances que j’ai créé la Lettre de la Forteresse Financière. Vous ne la trouverez ni dans les livres grand public, ni dans les vidéos TikTok d’influenceurs autoproclamés. La Lettre de la Forteresse Financière, c’est mon savoir concentré, réservé aux épargnants sérieux qui veulent investir intelligemment et avec une vision patrimoniale.

Pour vous accompagner et créer un portefeuille boursier qui soit solide, résilient et vous permettre de porter de la valeur dans le temps en sécurisant votre patrimoine en utilisant aussi les actions.

Chaque mois vous retrouverez mon analyse de la situation, des marchés et des tendances, le suivi des valeurs mises en portefeuille, les mouvements à faire, jamais dans l’urgence, car ce n’est pas du trading. C’est une méthode ou le temps est central !

Investir en bourse ne doit pas être qu’un simple gain financier.

Avec la Lettre de la Forteresse Financière, vous ne construisez pas seulement un portefeuille solide pour vous – vous bâtissez un patrimoine à transmettre à vos enfants ou petits-enfants dans une vision intergénérationnelle, quasiment dynastique, comme le font toutes les grandes fortunes de ce monde et qui perdurent à travers toutes les crises, les guerres et les épreuves subies par l’humanité.

Pour vous abonner à la Lettre de la Forteresse Financière c’est ici. Si vous êtes déjà abonné à la lettre Stratégie allez chercher dans votre espace lecteur (ici) le code promotion pour vous abonner et réservé aux abonnés Stratégies. Si vous souhaitiez vous abonner aux deux lettres et que vous ne l’êtes à aucune des deux, commencez par souscrire à la Lettre STRATEGIES (ici) prenez le code promo dans votre espace lecteur puis souscrivez après à la Lettre de la Forteresse Financière (ici).

Charles SANNAT

« Insolentiae » signifie « impertinence » en latin

« Insolentiae » signifie « impertinence » en latin

Pour m’écrire [email protected]

Pour écrire à ma femme [email protected]

« À vouloir étouffer les révolutions pacifiques, on rend inévitables les révolutions violentes » (JFK)

« Ceci est un article ‘presslib’, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur www.insolentiae.com. »

IMPORTANT. En vous connectant directement sur le site insolentiae.com vous pouvez accéder aux articles malgré tous les blocages. Si vous ne recevez pas la Newsletter ou si cette dernière était bloquée, pensez à vous connecter directement. Je ne cesse les publications qu’au mois d’août et entre Noël et le jour de l’an. A noter les abonnés orange.fr et wanadoo.fr sont particulièrement touchés par le phénomène inexplicable de non réception des lettres quotidiennes. Inscrivez-vous gratuitement avec une nouvelle adresse mail

Bonjour Charles, les PEA sont plafonnés à 150k€.

Il existe au moins deux variables imprevisibles : vos parents peuvent mourir jeune et vous heriterez plus tôt que prevu; et les lois fiscales sur les successions peuvent changer dans des proportions importantes.

Tout ce que vous dites est vrai. Pourtant, dans ma vie j’ai placé de l’argent avec des petits versements réguliers, chez Abeille Assurance. Faillite complète du support conseillé !

Et puis j’ai, en même temps investi dans l’immobilier qui, pour moi a explosé ( sur la côte méditerranéenne). Et aujourd’hui ma petite fortune ne vient que du potentiel ( oui, j’en suis conscient, ce n’est qu’un potentiel avant la vente effective) de valeur de mes bien immobiliers.

Âge 74 ans.

Amicalement à tous

1- Un placement sûr à 7.5% je prends.

2- 300 000 dans 30 ans sera l’équivalent des 90 000 d’aujourd’hui (inflation) surtout si tu as du 7.5 % de rendement.

Bonjour Charles,

Un moyen de devenir riche est de s’eduquer financierement, par exemple avec la lecture de L’homme le plus riche de Babylone ecrit par G S Clason.

Une literature ecrite sous forme de contes en 1926 et rassembles plus tard sous la forme du livre cite.

Mais devenir riche evidemment prend du temps.

Le probleme c’est l’Education qui n’enseigne pas l’education financiere, juste l’education pour etre au service des autres…. les riches.

Apprendre a devenir riche commence tot, pendant l’ecole, par les lectures adequates d’education financiere.

Bonne journee,

Cdt,

Loic

@Laurent

Les VERSEMENTS sur les PEA sont plafonnés à 150 000e mais 150e de versements peuvent générer beaucoup d’intérêts avec le temps…. et donc dépasser allégrement le plafond.

Question de procès. Chose que nous maitrisons mal dans l’ensemble.