C’est un article du site Boursorama intitulé « Paris : replonge, repli du ‘luxe’ et tension sur les taux »…

Taux et luxe !

Ce qui se passe est évidemment prévisible, et c’est exactement ce que je vous avais expliqué il y a quelques jours avec mon édito sur les indicateurs qui sont présents actuellement et l’étaient aussi avant la terrible crise de 2008.

« Le rebond symbolique de 0,3 % de mardi n’aura pas fait long feu et les prises de bénéfices, les ventes de précaution, repartent de plus belle : ricochant sous 5.318 mardi soir, le CAC40 replonge de -1,2 %, vers 5.255Pts et enfonce ses planchers de la veille.

Les futures sur les principaux indices actions américains augurent d’un début de séance en retrait (-0,3 % pour le Dow Jones, -0,6 % pour le Nasdaq), les investisseurs appréhendant la saison des résultats toute proche.

‘Il sera intéressant de voir si la croissance américaine se traduit par des chiffres solides – et plus important, par des indications prospectives également vigoureuses’, pointe ADS Securities, prévenant que ‘sinon, les choses pourraient vite dégénérer’.

Les marchés obligataires continuent de se dégrader et nos OAT affichent +3,5Ots de base à 0,918 %, les Bunds +3,7Pts à 0,576 %.

Publié ce mardi après Bourse, le chiffre d’affaires des neuf premiers mois de l’exercice de LVMH a atteint 33,1 milliards d’euros, soit une croissance de 10 % et de 11 % en données organiques par rapport aux trois premiers trimestres de 2017 : une telle croissance est difficilement tenable dans un contexte de guerre des tarifs douaniers et le titre plonge de -7 %, tout comme Kering, ce qui contamine également Hermès avec -5,5 %. »

En gros, avec la démondialisation, les grands groupes du luxe vont souffrir et LVMH n’aura plus grand monde à qui refourguer très cher des sacs à main qui ont une utilité marginale nulle comparativement à leur prix unitaire de vente !!

Second facteur, les taux d’intérêt qui montent et vont évidemment faire sauter la banque… pour ne pas dire les banques !

C’était ce que je disais dans cet édito que je vous invite à lire ou relire à l’aune de la baisse actuelle des Bourses.

« Analyse factuelle. On retrouve en 2018 les mêmes indicateurs qu’en 2008 !! » L’édito de Charles SANNAT

Mes chères impertinentes, mes chers impertinents,

Non mes amis, ce ne sera sans doute pas la « faim » du monde – quoique pour certains, les fins de mois sont difficiles, surtout les 30 derniers jours, comme le disait Coluche. Il n’y a donc là aucun pessimisme primaire, ou volonté de malheur, la vie est belle et les oiseaux chantent encore, tout au moins ceux que l’on n’a pas encore achevés avec notre croissance économique à base de glyphosate et autres joyeusetés chimiques.

Non, ce qui est passionnant et intellectuellement « excitant » c’est de comprendre, de décrypter et de voir un peu avant tout le monde où nous allons mettre les pieds.

Je vais vous démontrer aujourd’hui pourquoi nous allons vers une nouvelle crise d’ici quelques mois, et ces mêmes indicateurs étaient présents en 2008. Bis repetita donc, avec quelques différences à prévoir dans les conséquences, mais c’est un autre sujet que nous aurons le temps d’aborder ensemble, je vais y revenir.

Tout d’abord, ces deux indicateurs que vous ne trouverez liés jamais entre eux, ni mis en perspective ni analysés comme cela nulle part ailleurs !! Pourtant comme souvent, c’est assez simple.

Nous serons tous d’accord sur les éléments. Ils sont factuels. Vous les avez sous les yeux. Ils sont là. Nous le savons. Personne ne le dit (trop fort), mais nous savons. Qu’allez-vous faire donc de ces informations ?

Observez bien le graphique du pétrole…

Vous avez vu la forte augmentation entre 2006 et 2008 ? Bon, un baril à 150 $, cela étouffe la croissance mondiale. Et quand la croissance est étouffée, on a généralement une récession. Quand on a une récession, on a des krachs un peu partout, et des explosions de bulles et une grande destruction d’argent. Vous vous souvenez, je suppose, de 2008. Nous peinons toujours à nous en remettre.

Je vous laisse observer, sur ce graphique, que le prix du baril repart à la hausse depuis 2016, et cela n’augure rien de bon pour la croissance mondiale.

Vous allez me dire oui, mais regardez, entre 2012 et 2015, le pétrole était encore plus cher.

Et je vous dirai, oui mes amis, exact. MAIS, énorme, MAIS et gros, MAIS, les taux étaient à zéro ou négatifs pendant cette période-là, ce qui compensait, en termes macroéconomiques, la hausse des prix du pétrole.

Il faut donc corréler le niveau des prix du pétrole à celui du prix de l’argent. Quand les deux sont élevés, cela entraîne mécaniquement un prélèvement dans l’économie qui est tellement fort que cela engendre évidemment une grosse récession.

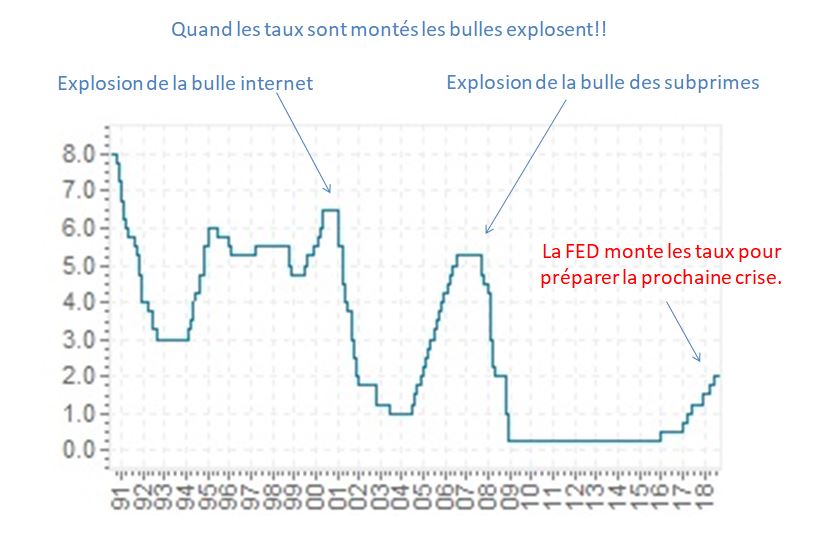

Corrélation… en image sur le graphique suivant.

Vous voyez très bien que les taux ont été augmentés par la FED avant la crise de 2007/2008, et que cela a eu lieu simultanément à une augmentation des prix du pétrole.

Nous sommes en 2018, avec les remontées de taux de la FED et la hausse du pétrole, exactement dans la même configuration à ceci près que le niveau de « krach » et de rupture de l’économie est bien plus faible puisqu’entre 2008 et 2018, l’endettement mondial a explosé à la hausse.

Pour vous prendre un exemple, 1 % de taux en plus quand un pays comme la France a 60 % de dette, ce n’est pas la même chose en PIB que lorsque le pays est à 100 % de dette sur PIB, ce qui est désormais notre cas.

Les crises sont créées de toutes pièces.

Vous devez comprendre qu’il n’y a là rien de magique. Ce n’est pas la main « invisible », ou le marché. C’est quelques gus, que j’appelle « mamamouchis », qui décident dans leur coin de l’opportunité ou non de créer une crise de toutes pièces.

En augmentant les taux d’intérêt et les prix de l’énergie, l’économie mondiale est envoyée droit dans le mur.

Vous aider à l’anticiper et à vous protéger, c’est mon travail et mon métier. Si vous voulez en savoir plus et notamment comprendre les conséquences et en quoi elles seront différentes par rapport à la crise de 2008, vous pouvez rejoindre le club ouvert des stratégistes en vous abonnant à la lettre STRATÉGIES ici.

Comprendre les différences sur les conséquences à venir, c’est intellectuellement passionnant, je vous l’ai déjà dit, mais c’est surtout très concret, parce que comprendre les différences entre la crise précédente et la prochaine, c’est pouvoir prendre VOS dispositions et mettre en place une stratégie pour vous, qui vous soit adaptée.

Il est déjà trop tard, mais tout n’est pas perdu. Préparez-vous !