J’ai le plaisir de laisser un petit peu de place aujourd’hui à mon camarade Hubert, qui se fait une grande joie de venir vous parler de l’assurance vie en France, vaste sujet, très actuel d’ailleurs.

Charles SANNAT

Notre président doit amèrement regretter d’avoir annoncé son « désistement » pour les prochaines élections présidentielles car… Fin novembre 2016, le chômage diminue … Et, ce n’est pas rien… Sur un mois, moins 0,9 % et sur trois mois, – 3,1 %. Pensez donc comme tout va bien, nous allons bientôt « sortir de la crise »… Enfin !!

Quoique… Je ne vous parle là que des « demandeurs d’emploi tenus de rechercher un emploi et sans activité » (la fameuse catégorie A). Oui parce qu’en même temps, dans cette même catégorie A, les chômeurs de 50 ans ou plus… augmentent de 0,4 %. Quant à la catégorie B, toujours sur trois mois, le nombre augmente de 0,3 % et pour la catégorie C, cette augmentation est de 5,3 %.

Ces chiffres ne sortent pas de mon chapeau ou de mon imagination, mais de la très sérieuse DARES. Vous ne connaissez pas la DARES ?? Allons, mais c’est la Direction de l’animation, de la recherche, des études et des statistiques… Mais si, c’est une des directions du ministère du Travail, de l’emploi, de la formation professionnelle et du dialogue social.

La DARES, une direction qui a pour lourde tââââche « d’animer la recherche, les études et les statistiques », moi, ça m’interpelle « animer la recherche ». D’autant plus que dans l’organigramme du ministère du Travail, il y a une autre direction : la DREES, autrement dit, la Direction de la recherche, des études, de l’évaluation et des statistiques !! Rassure-toi, Courteline, « Messieurs les ronds de cuir » sont toujours vivants. Ils ne sont pas au chômage, eux.

Hé oui, pour faire « travailler » tout ce beau monde, il faut un ministre « du Travail » (une ministre, en l’occurrence Myriam El Khomri) qui, de plus, doit être secondé par un secrétaire d’État (Clotilde VALTER) pour s’occuper, entre autres, des chômeurs de ce pays. Ah, douce France, tu m’étonneras toujours.

Tous ces chiffres, établis avec le sérieux qui convient, sont les matériaux mis à la disposition de nos « magiciens ». J’ai nommé notre monde politique et nos brillants journalistes, les commentateurs (politiques et financiers) et tous les faiseurs d’opinions qui s’épanouissent sur les plateaux de télévision.

Ceux-ci adôôôôrent encore plus les données financières. Il faut dire que dans ce domaine, la désinformation et la manipulation règnent en maître. Tenez, un exemple, « l’assurance vie ». Sous cette même appellation, on trouve deux produits fondamentalement opposés, pour des stratégies patrimoniales totalement différentes :

- L’assurance vie « prévoyance », qui garantit un capital en cas de mort d’un assuré à des bénéficiaires désignés par celui-ci.

- L’assurance vie « capitalisation », qui garantit un capital à l’assuré, s’il est en vie au terme du contrat.

Autrement dit, l’un garantit le risque de vie et l’autre le risque de mort. Vous voyez bien qu’il ne s’agit pas de la même chose.

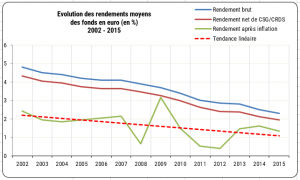

Continuons. C’est l’époque où les premiers résultats de 2016 concernant les contrats en euros sont publiés et ils seront, comme déjà « imaginés » en mai 2015, en dessous de 2 %. Rappelons que pour l’année 2015, les résultats s’échelonnaient entre 4 % et moins de 1 %, la moyenne se situant à 2,3 %. Cette tendance baissière ne date pas d’aujourd’hui :

C’est MUTAVIE, la filiale de la MACIF, qui a annoncé la première les rendements de ses trois contrats en euro : de 1,20 % à 1,90 %. Puis AG2R La Mondiale qui annonce des rendements compris entre 1,75 % et 2,55 %.

Maintenant, voyons ce qu’il en est… dans la « vraie vie ». Ce qui compte pour moi, comme pour vous, j’en suis certain, c’est le « reste en poche », autrement dit le montant que je perçois… après les prélèvements sociaux !! Reprenons : pour MUTAVIE, cela fait des « vrais rendements » compris entre 1,01 % et 1,61 % et pour AG2R la Mondiale, compris entre 1,48 % et 2,15 % !! Bravo les magiciens.

Magiciens, pourquoi magiciens ? Tout simplement parce que nos « prestidigitateurs » ont escamoté les prélèvements sociaux dans toute leur communication. Une ponction de 15,5 % quand même. Ils sont forts, très forts. Des artistes, je vous dis, des artistes !! Et, comme le dit la publicité, « ce n’est pas fini ».

Pour offrir à leurs clients des produits « plus attractifs », les professionnels sortent le « grand jeu ». Figurez-vous que le courtier NORTIA vient de présenter le contrat « Private vie » de la compagnie SPIRICA, une des filiales du Crédit Agricole. Le principe est simple : pour pouvoir « gérer le fonds euro de façon plus dynamique », la garantie de retrouver son capital au terme, présente dans tout fonds en euro, est remplacée… par une garantie partielle. En l’occurrence, 98 % des montants investis.

Voilà de quoi remettre en cause sa stratégie « assurance vie », non ? Une autre menace, que j’anticipais en détail dans mon guide de l’assurance vie, rédigé le 22 octobre 2016, est maintenant avérée. La possible « confiscation » des contrats d’assurance vie est effective, à compter du 10 décembre 2016.

En effet, la loi « relative à la transparence, à la lutte contre la corruption et à la modernisation de la vie économique » n° 2016-1691 du 9 décembre 2016, dite « loi Sapin2 », comprend 169 articles. Figurez-vous que son article 49 2° b mentionne expressément la possibilité, sur une simple décision politique, de bloquer la totalité des contrats actuellement en circulation sur le marché de l’assurance. Cela signifie « dans la vraie vie » : l’impossibilité des retraits, des versements, des arbitrages. Sympa non ?

Bien sûr, rassurez-vous, braves gens, cette loi (conçue pour notre sécurité) ne « serait » appliquée qu’en cas de circonstances exxxxxxceptionelles et pour une durée liiiiimitée. Comme c’est bizarre, les grands médias ne vous ont pas parlé de cet article ? À défaut d’être normal, cela s’explique. En effet, le dossier de presse relatif à la promulgation de cette loi, autrement dit « le brouillon » pour les articles de nos «brillants journalistes », ne mentionne rien de tout cela. Curieux non ?

Cela étant, sans céder à une panique « irrrrraisonnée » et avant toute prise de décision, si vous avez besoin d’un complément d’information dédié à l’assurance vie en France et à la compréhension de vos contrats, j’ai préparé pour vous un dossier de plus de 65 pages qui vous permettra de comprendre comment fonctionne un contrat d’assurance vie et quels sont les risques. Pour en savoir plus, c’est ici.

Je vous dit à très bientôt.

Hubert Boeltz