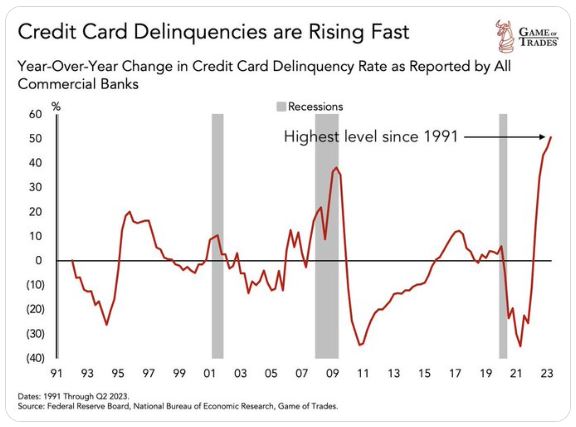

Les impayés sur cartes de crédit augmentent désormais à leur rythme le plus rapide depuis 1991.

Depuis 2022, les taux d’impayés sur les cartes de crédit ont augmenté de près de 60 %.

Pour mettre cela en perspective, même au plus fort de la crise de 2008, le taux de croissance des impayés n’a pas dépassé les 50 % !

Dans le même temps, le taux de défaut de paiement des prêts automobiles est à son plus haut niveau depuis 2012 !

Ce n’est probablement que le début des difficultés que les consommateurs ressentiront en raison des taux d’intérêt plus élevés qu’il faut désormais payer sur tous les différents types d’emprunt. C’est une conséquence parfaitement prévisible de la hausse des taux menée par la FED.

Aux Etats-Unis, tous les « crédits » sont à taux variables. Le taux fixe n’existe presque qu’en France.

Enfin, l’épargne excédentaire accumulée pendant le Covid devrait être épuisée d’ici la fin de 2023.

La question qui se pose désormais est de savoir si la Fed peut vraiment éviter une récession ?

Il est fort probable que non, surtout si vous rajoutez les risques de plus en plus prégnants de guerre ouverte au Proche-Orient.

Charles SANNAT

« Ceci est un article ‘presslib’, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur www.insolentiae.com. »

La question en trompe l’oeil est la suivante?

Est ce qu’un pays qui a un tel stock de dettes publiques et privées peut annoncer de la croissance ?

Le PIB est il encore un indicateur fiable ?

Quand on y rajoute , un déficit abyssal et récurrent sur 40 ans comme en France , cela frise le foutage de gueule. Et , je ne parle pas du halo de chômage à 20 %

On sonne où pour être économiste?

Extraordinaire situation que celle des US aujourd’hui. Votre papier très clair et circonstancié, masqué par le « tout va bien » aux US avec un PIB en croissance de près de 5% .

En fait, merci aux ventes de GNL à l’UE (5 fois plus cher) en remplacement du gaz russe et merci aux ventes et exportations d’armes à l’UE apeurée et partout ailleurs grâce aux psychoses des guerres en cours et à venir.

En tant qu’artisan, j’ai cette année un record de factures impayées par des collectivités (mairies « riches » de communes littorales) …. Payables à 30 jours, j’attends depuis des mois. En off, on me dit que les finances communales sont exsangues. j’imagine meme pas pour des communes qui n’ont pas de recettes liées au tourisme , industrie ou services

Début 2024, les BRICS et les prétendants, nombreux, qui vendent actuellement, au mieux, leurs obligations en US §, vont probablement accélérer le retour à la maison du roi « § » et si l’ Amérique n’ a plus comme clients que les Américains surendettés, ce ne sera plus la joie dans l’ empire militaro-industriel…leurs guerres vont devenir impossibles !!!

En route pour le Tiers Monde. Et les conflits armés qui vont avec.

Les situations de faiblesse génèrent les hommes forts. Quand on touchera le fond……

Et les prêts étudiants, et les 1000 milliards d’intérêts de la dette….

Avec la monnaie BRICS qui vient de passer la deuxième vitesse, combien de temps le dollar va t il rester liquide?

Dans le PIB US vous avez les dettes qui s’ajoutent…Donc le PIB augmente au rythme des dettes…L’économie US marche sur la tête car elle est en récession.

…..

Bon.

Au passage…

Une petite douceur pour la route…

Vous déposez VOTRE argent à la banque….il se transforme immédiatement en :

– LA BANQUE VOUS DOIT CET ARGENT….!!!!!!!!

Sono stato chiaro ?!!!

Pour les 91%….: je vous propose de réfléchir à la proposition suivante : plutôt que les déposer à votre banbanque préférée, déposez vos millions de dollars sur mon compte…et je vous jure, je vous promet….que je vous devrai bien ces millions de dollars…!

Quand j’aurai tout claqué, on attendra « ensemble » un « retour à meilleure fortune »…et je pourrai vous les rendre…

Vous signez ?

Voilà.

Chacun ses rêves.

Chacun ses croyances.

VG

Affreux Complotiste

En France c’est pour bientôt on a déjà les impayés de loyer, d’électricité, d’eau, de gaz, etc…