Mes chères impertinentes, chers impertinents,

La banque centrale américaine, la FED, a annoncé une hausse de ses taux d’intérêt comme prévu de 75 points de base, les portant à 4 %.

Une note très intéressante d’AXA IM, analyse que « Powell (le président de la FED) a donné une leçon sur les étapes du resserrement de la politique monétaire, expliquant que la banque centrale passait de la phase initiale de relèvement rapide des taux à un rythme plus lent, la Fed examinant jusqu’où les taux doivent aller pour garantir le retour de l’inflation à 2 %. Toutefois, son message était que le taux maximal serait probablement plus élevé que prévu et que la Fed ne procéderait pas à des réductions prématurées – dans l’ensemble, les perspectives sont plus difficiles que ce que les marchés avaient prévu. »

« Alors que la résilience du marché du travail et l’inflation persistante conduisent la Fed à resserrer sa politique, le président Powell a reconnu que la voie vers un atterrissage en douceur s’était rétrécie. Nous continuons à penser que la Fed produira une légère récession l’année prochaine », ajoute-t-il.

Il s’agit de la quatrième hausse successive de 0,75 % par la Fed. Cette réunion ne comprenait pas de mises à jour des projections économiques sommaires. La Fed n’a pas non plus décidé de modifier la description de l’activité économique dans sa déclaration d’accompagnement.

Le point central ? L’explication du processus de resserrement monétaire.

Jerome Powell a en effet caractérisé le processus de resserrement comme comportant trois étapes :

1/ la vitesse des hausses,

2/ le niveau des hausses

3/ et leur durée.

Il a déclaré que la Fed réfléchissait davantage à la deuxième étape et que la question du moment de la modération était moins importante, mais « pourrait venir dès la prochaine réunion ou celle d’après ». En ce qui concerne le resserrement, M. Powell a déclaré qu’il y a beaucoup d’incertitudes sur le point où il est « suffisamment serré », qu’il y a encore « du chemin à parcourir », mais qu’il s’attendrait à ce qu’il soit plus élevé que prévu en septembre. Il a également déclaré que la Fed allait faire preuve de « détermination et de patience » pour mener à bien sa mission, ce qui laisse entendre que la Fed laissera probablement les taux d’intérêt élevés pendant un certain temps, affirmant qu’elle ne « retirera pas [le resserrement de la politique] trop tôt ».

Du coup du côté de chez AXA, les analystes viennent de relever leurs prévisions d’objectif de taux du côté de la FED 5,00 % en mars 2023.

« Cependant, nous pensons que la Fed va bientôt passer de la hauteur à la durée. À 5,00 %, nous pensons qu’il y aura des vents contraires importants pour l’activité et qu’ils augmenteront au cours de l’année prochaine. Nous pensons que la Fed continuera à essayer d’anticiper un « resserrement suffisant », plutôt que d’augmenter jusqu’à ce que l’économie s’effondre et de devoir ensuite réduire immédiatement. Par conséquent, nous maintenons notre opinion selon laquelle la Fed ne réduira pas ses taux avant 2024″, a déclaré M. Page.

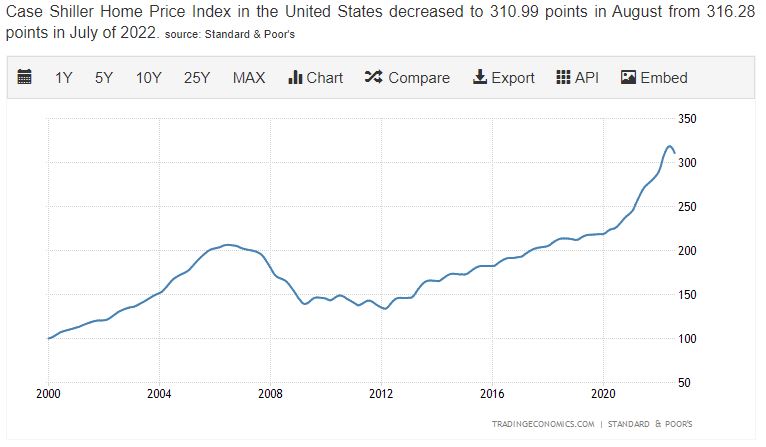

L’immobilier craque déjà aux Etats-Unis et la France est en train de suivre.

Sur le graphique ci-dessous 22 ans de hausse du marché de l’immobilier américain vous contemplent.

La seule grosse baisse que vous voyez sur cette période est celle liée à la crise des subprimes.

Les taux négatifs et l’argent gratuit coulant à flots ont bien remis à flots les banques qui vacillaient.

Puis l’immobilier est reparti de plus belle. Pourtant vous voyez la baisse qui s’amorce et qui est très significative et surtout très forte, bien plus forte qu’en 2006/2007.

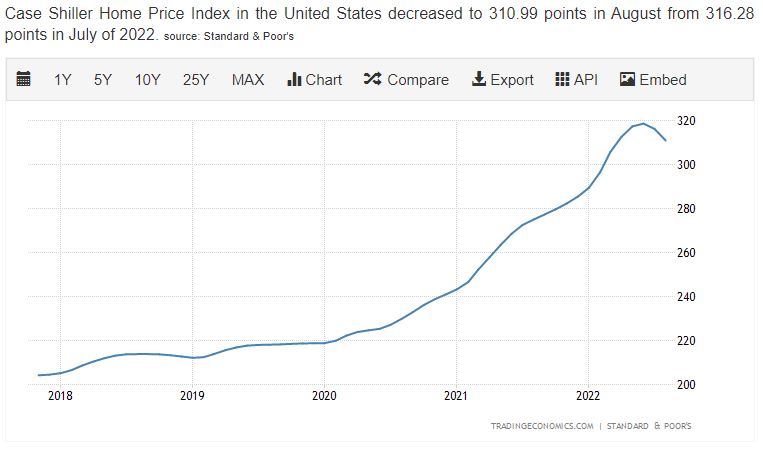

Le même graphique mais sur un horizon plus court à savoir les 5 dernières années.

Avec des prix stratosphériques, des taux qui montent et qui sont variables aux Etats-Unis, l’immobilier est déjà en train de corriger et la correction sera sévère.

En France, les taux sont fixes, mais ils montent pour les nouveaux emprunteurs. Plus grave. Ils montent tellement vite que le taux d’usure n’a pas le temps de suivre entraînant un blocage quasi-total des financements et donc du marché immobilier qui, chez nous aussi, montrent des signes très inquiétants.

Il est déjà trop tard, mais tout n’est pas perdu.

Préparez-vous !

Charles SANNAT

« Insolentiae » signifie « impertinence » en latin

« Insolentiae » signifie « impertinence » en latin

Pour m’écrire [email protected]

Pour écrire à ma femme [email protected]

« À vouloir étouffer les révolutions pacifiques, on rend inévitables les révolutions violentes » (JFK)

« Ceci est un article ‘presslib’, c’est-à-dire libre de reproduction en tout ou en partie à condition que le présent alinéa soit reproduit à sa suite. Insolentiae.com est le site sur lequel Charles Sannat s’exprime quotidiennement et livre un décryptage impertinent et sans concession de l’actualité économique. Merci de visiter mon site. Vous pouvez vous abonner gratuitement à la lettre d’information quotidienne sur www.insolentiae.com. »

Bonjour les amis. Situation hautement salutaire, réfléchissons un peu, quel est le choix le plus logique : payer à crédit un bien immobilier pendant 25 ans avec un facteur 1,5 ou 3 ou bien 5 par rapport au prix initial ? La réflexion qui consiste à penser que l’inflation galopante rendra le financement à crédit finalement opportun ne vaut que si justement l’inflation touche également l’immobilier. Or nous voyons que c’est l’inverse qui se profile, l’immobilier amorce sa décrue. Les mécanismes sont liés au contexte géo-politique : altération des conditions de travail, stagnation des salaires , chômage de masse à venir, hyper inflation de l’énergie et des produits de première nécessité……. Nous ne sommes plus dans les années 80 où l’inflation était salutaire et chaque pays européen pouvait maîtriser sa monnaie. Aujourd’hui pour investir dans l’immobilier la stratégie la plus adaptée me paraît être la suivante : attendre le point le plus bas de l’effondrement, choisir un facteur plus proche de 1,5 que de 5, augmenter la part de l’apport personnel, se désendetter ou ne pas s’endetter pour des futilités ( voiture électrique, smart phone, i-technologie, vélo électrique, vacances à l’autre bout du monde….). Malheureusement ces conseils ne valent que dans un monde où une région redevenue stable, or nous commençons juste la WW 3 ( OTAN contre BRICS ) où personne ne connaît l’issue, d’où un retour à une stratégie que j’ai déjà évoquée : passer au travers des mailles injustes de l’impôt direct en réduisant son temps de travail pour être non imposable, ce qui aurait comme un des effets collatéraux de massacrer encore plus rapidement le prix actuellement indécent de l’immobilier.

Bonjour Charles,

Et dans moins d’un an, nos mamamouchis de l’UESA, de la BCED (BCE-FED) et de SurmuloCity vont tous couiner parce que ce sera la crise, l’augmentation du chômage et l’explosion du déficit… ils nous inventeront alors un xème plan de relance à coup de milliards.

Quelle incompétence, quel gâchis !

Pauvres Français qui ont choisi le confort des belles paroles de mignons et vont récolter la misère partagée.

Les choses changeront certainement à partir du 8/11, dans quel sens ?

C’est comme je le disais.

Lorsque les taux et l’inflation se rencontreront donc vers 5%/5% car les taux grimperont vers les 5% et l’inflation baissera vers les 5% mais pas avant 2025,

vous verrez une hausse substantielle des bourses mondiales en 2026.

Jusqu’a cette date vous verrez un marché boursier ‘sans bousole’, ni haussier, ni baissier. On parie Charles ?

ce qui est bien c est taux d usure et taux d usure. il y a 3 categories: j en mets 1 au hasard taux d usure maxi 21 % !

CRÉDITS DE TRÉSORERIE

Crédits de trésorerie aux ménages et prêts pour travaux d’un montant inférieur ou

égal à 75 000 euros (1) Séries Séries

Prêts d’un montant inférieur ou égal à 3 000 euros 15,87 21,16

Prêts d’un montant supérieur à 3 000 euros et inférieur ou égal à 6 000 euros 7,60 10,13

Prêts d’un montant supérieur à 6 000 euros 4,00 5,33

Donc on pense ce que l on veut, mais les credits à moins de 3000 euros, c est 15% en moyenne que les banques appliquent !

Vous croyez vraiment que le prix d’une maison ou d’un appartement va baisser dans une petite ville française voire à la campagne??J’en doute fortement car la montée des taux ne vient de pas de commencer. L’immobilier, posséder sa maison, reste un actif refuge, à l ‘inverse des placement boursier!

Il est urgent d attendre car les prix se seront effondrés en France d ici quelques temps …. juste retour de bâton pour les spéculateurs de l immobilier et très bonne chose pour les jeunes français

J’attends avec impatience l’avis de mes amis américains sur l’article de Charles Sannat concernant leurs petits nids d’amour.

On aime bien Charles outre atlantique (surtout à New York côté intellos d’affaires. Maîtriser 3 mots de français est bien. Plus est un Must. Et quand l’auteur s’affiche publiquement au monde depuis un grenier normand, on en redemande !)

– Merci Charles!

The American central bank, the Fed, announced an increase in its interest rates as expected of 75 base points, bringing them to 4 %.

A very interesting note from AXA IM analyzes that « Powell (the president of the Fed) gave a lesson on the stages of the tightening of monetary policy, explaining that the central bank went from the initial phase of rapid recovery of rates at A slower pace, the Fed examining how far the rates must go to guarantee the return of inflation to 2 %. However, its message was that the maximum rate would probably be higher than expected and that the Fed would not carry out premature discounts – overall, the prospects are more difficult than what the markets had planned. »»

« While the labor market’s resilience and persistent inflation led the Fed to tighten its policy, President Powell recognized that the path to a gentle landing had shrunk. We continue to think that the Fed will produce a slight recession next year, « he adds.

This is the fourth successive increase of 0.75 % by the Fed. This meeting did not include summary economic projections updates. The Fed has also not decided to modify the economic activity’s description in its support declaration.

The central point? The explanation of the monetary tightening process.

Jerome Powell has indeed characterized the tightening process as comprising three stages:

1/ the speed of the increases,

2/ The level of increases

3/ and their duration.

He said that the Fed was thinking more about the second step and that the question of the moderation moment was less important, but « could come from the next meeting or that after ». Regarding the tightening, Mr. Powell said that there are a lot of uncertainties on the point where he is « sufficiently tight », that there is still a « path to go », but that he ‘would wait until it is higher than expected in September. He also declared that the Fed was going to show « determination and patience » to carry out its mission, which suggests that the Fed will probably leave high-interest rates for a while, saying that it » will not withdraw [the tightening of politics] too early ”.

From the side of Axa, analysts have just raised their rate objective forecasts on the Fed side by 5.00 % in March 2023.

“However, we believe that the Fed will soon go from height to duration. At 5.00 %, we believe that there will be important opposite winds for activity and that they will increase in next year. We believe that the Fed will continue to try to anticipate a « sufficient tightening », rather than increasing until the economy collapses and then having to reduce immediately. Therefore, we maintain our opinion that the Fed will not reduce its rates before 2024 ″, said Mr. Page.

Real estate is already falling in the United States and France is following.

On the graph below 22 years of increase in the American real estate market contemplate you.

The only big decline you see in this period is that linked to the subprime crisis.

The negative rates and free money flowing in waves have well presented the banks that wobbled.

Then real estate left again. Yet you see the decline which begins and which is very significant and above all very strong, much stronger than in 2006/2007.

Bonjour Charles et les charges explosent pour les résidences au gaz.. Chez moi 411 euro pour d’autres 1200 en rappel de charges. Ca va couiner en 2023

La crise des subprimes a été initiée par une décision stupide de l’ineffable Clinton permettant d’ouvrir des prêts à des ménages qui n’étaient pas en mesure de jamais rembourser. Évidemment ça fait des voix en plus pour les élections mais ça ne dure que le temps de déclarer banqueroute pour un banquier qui n’a pas cotisé au parti du Président .

> germain. sur 4 novembre 2022 à 10 h 15.

Vous croyez vraiment que le prix d’une maison ou d’un appartement va baisser dans une petite ville française voire à la campagne??

Oui. Faute d’acheteurs et faute d’intérêt pour ces logements.

Petite ville = peu de services et peu d’emplois. C’est bon pour un retraité si le système de santé est accessible. Sinon c’est la désolation assurée.

Milieu très rural : il va y avoir des fermes à vendre. Accaparées fort certainement par l’industrie agro-alimentaire qui va industrialiser et salarier, robotiser , … enfin, si l’énergie est abordable et disponible. Faut pas confondre vivre à la campagne et vivre de la campagne. Vivre au village et vivre du village …

Désormais pour générer un rendement annuel avec effet de levier moyen de l ordre de 6% il faut acheter à 800 euro le m2 en province et 1600 euro environs à Paris et proche banlieue (sur base resp un loyer de 10 euro le m2 et 20 euros pour Paris et proche banlieue) et ce compte tenu du doublement des taux d emprunts et d une taxation / chargés/ coûts de maintenance de l immobilier qui frôle desormais avec l inflation les 60% pour les ménages à revenus moyens.

A 1600 euros le m2 en province le rendement net tombe à 3% soit le taux des oat francaises à 25 ans qui sont elles sans risque.

Donc pour un investisseur lucide et vu les prix de l immobilier actuel, on oublie tout simplement l investissement immobilier et on se tourne plutôt vers le sans risque.